风险承担与创新绩效

——基于股权激励调节作用的考察

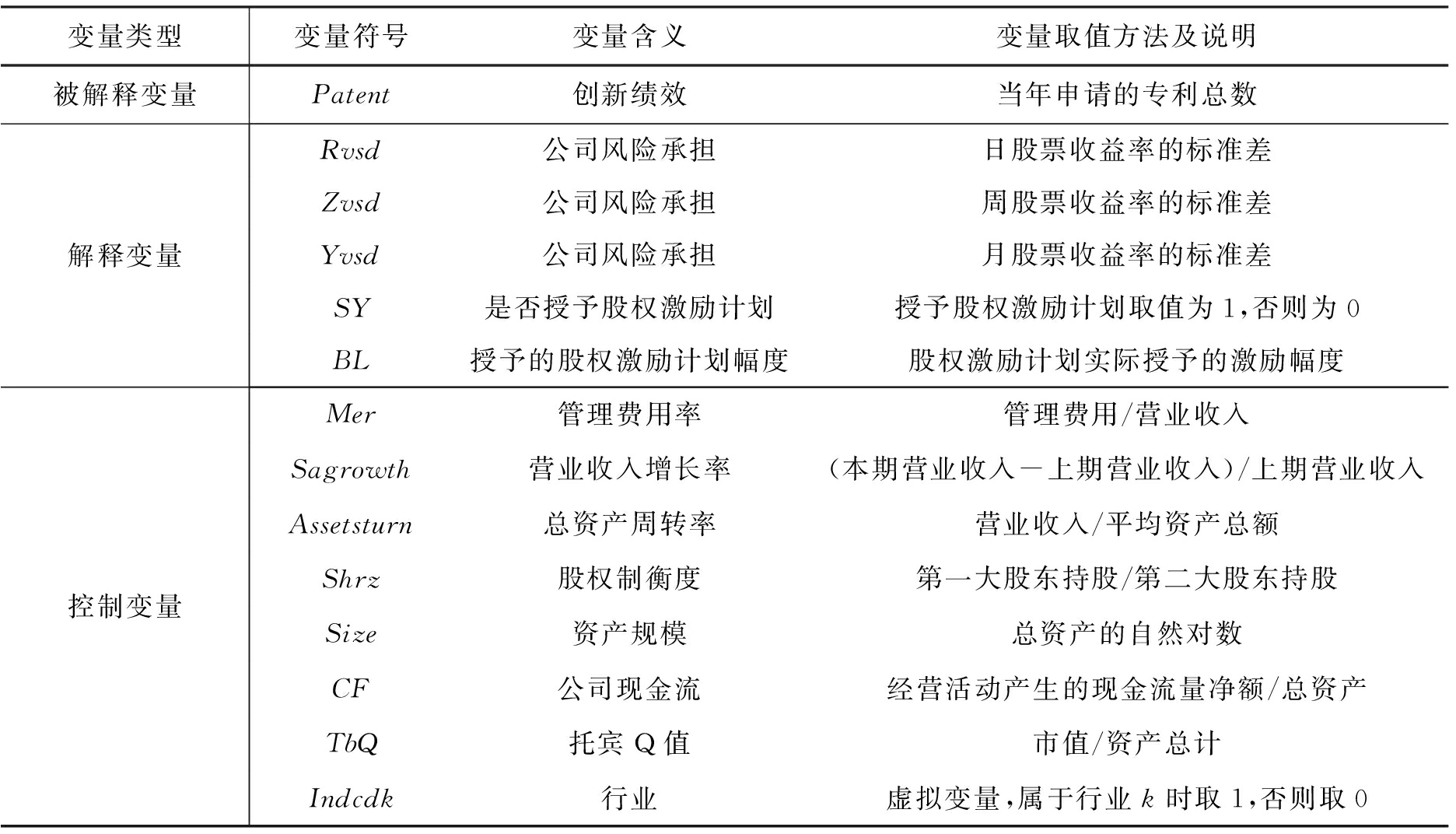

摘 要: 行为代理理论对股权激励的作用提出了不同于委托代理理论的解释。本文研究表明,无论是股权激励是否授予还是授予幅度的大小都可以显著地调节风险承担与创新绩效的关系,并对国有和非国有企业股权激励的作用不同,这都与行为代理理论的预期一致。本文研究显示,适度的风险承担有助于创新,股权激励通过R&D投资、财务杠杆的决策和控制起到调节作用。 关键词: 股权激励; 风险承担; 创新绩效; 行为代理理论 一、引言随着我国经济由高速增长阶段转向高质量发展阶段,创新在转变发展方式,优化经济结构,转换增长动力中发挥着越来越重要的作用。为支持企业创新,政府陆续出台了一系列政策和举措完善公司治理、吸引和留住人才。实践中,企业也逐渐认识到了创新的重要作用,近年来企业创新绩效的产出数量大幅提高。但目前距我国建成世界科技创新强国的目标还有较大差距,进一步深入认识影响创新的关键因素,以及深入分析现有制度的效果,具有十分重要的意义。 Holmstrom(1989)[1]认为创新不像常规有形资产的投资,由于变化的不可预期,公司创新失败的风险很大。无论是实务界还是理论界都认为创新具有巨大风险。目前文献中已开始关注风险承担与创新之间的关系[2-4],以及开始研究正式制度(如税收)与非正式制度(如信任、创新支持)对风险承担与创新绩效的影响[5-8]。而事实上,公司整体的风险承担水平源于管理人员和核心技术人员基于公司的投资机会对风险投资项目的选择,激励制度特别是股权激励制度显然会影响这一选择[9-11]。但现有文献中,还缺乏从这一制度出发考察其对风险承担与创新绩效的影响。 Wiseman和Gomez-Mejia(1998)[12]基于代理理论和前景理论,构造了关于经理人风险承担的行为代理模型(Behavioral Agency Model,BAM),并结合内部公司治理,认为经理人的风险行为随着监督环境的不同,代理人可能存在风险寻求和风险规避行为。该理论认为,委托代理理论简单假定代理人持有一贯而之的风险规避是不合适的,而且公司治理因素对解释管理者的风险态度也是不充分的,这是因为代理人的决策会受到决策环境的影响。Wiseman和Gomez-Mejia也用损失厌恶假设代替以往的风险厌恶假设,认为比起追求未来财富最大化,代理人更关注现有财富损失的最小化。在此观点的基础上,行为代理理论认为,在积极的决策环境下,决策者会倾向于保护现有的财富,进而表现出相对保守的态度;消极的决策情景由于可能导致现有财富的损失,因而会促使决策者去采取一些具有更高风险水平的决策,以尽量避免损失的发生,公司决策行为依赖于在公司占控制地位的决策者个人风险态度。从行为代理理论的角度出发,对经理人实施股权激励,则被经理人认为是现有的财富,在不同的决策环境下,对风险与创新的作用也有所不同。 本文引入行为代理理论,从不同于以往文献的视角探讨股权激励对风险承担与创新绩效的作用。研究发现,在一定的风险水平下,风险承担水平的提升有助于创新绩效的增加,而当风险承担水平过高,则风险承担对创新绩效有负向影响,是否授予股权激励计划对此有调节作用。仅对授予股权激励公司的研究发现,股权激励的授予幅度对风险承担水平与创新绩效有显著的负向调节作用,并在国有企业与非国企企业的作用情况不同,这都与行为代理模型的解释一致。进一步的研究发现,授予了股权激励计划的公司主要通过财务杠杆和R&D投资的决策和控制起到调节作用。 本文研究的贡献主要体现在:第一,拓宽了企业创新影响因素的研究。现有文献已从所有权性质、股权集中度、管理者薪酬激励等角度研究了影响企业创新的因素,本文从风险承担的视角研究其对企业创新的影响,论证了影响企业创新的又一重要因素。第二,丰富了风险承担经济后果的研究。在现有文献已调查研究个体层面的风险承担意愿对创新绩效影响的基础上,本文采用上市公司的客观数据进一步检验了企业整体的风险承担水平对创新绩效的影响。第三,拓展了股权激励效用的研究,检验了股权激励制度的作用。股权激励制度作为一种公司内部治理制度,影响了决策的环境,从而影响了风险承担与创新绩效的关系。同时,本文的研究结论也为引导企业审慎选择自身的风险管理水平,有效实施长期激励制度提供了重要依据,并为合理评价该制度的经济后果及相关部门进一步完善该制度提供了重要理论参考。 二、理论分析及假设提出创新是十分重要的公司策略,能够促进企业长期的发展和竞争力的增强[13]。然而创新本身具有巨大的风险,并且创新后续涉及到新的想法或项目测试、评估或试验,在这一过程中,风险成为创新成功需要解决的关键问题[14,15]。 创新的风险主要来源以下两个方面。首先,所有创新项目均具有根本的内在的不确定性。在不确定性理论[16]的框架下,现实的经济过程是由预见未来的行动构成的,而未来总是存在不确定性因素。而创新也是由预期未来的行动构成的,但由于参与者缺乏对新事物的知识和经验,只能根据以往有限的知识和数据进行判断和估计,判断的结果是否符合未来市场实际情况具有较大的不确定性。这种不确定性包括技术和市场前景的不确定。技术的不成熟、技术寿命的缩短、新技术研发的难度等都会造成技术的不确定;而市场的瞬息万变、市场前景预测的不准确以及模仿的存在等则会造成市场的不确定。这些不确定性特征让创新者在对未知事物的探索中存在较高的风险性。其次,普遍存在社会各阶层的“抵制新方法”力量或“惯性”。创新是在团体或组织中有目的引入和应用思想、过程、产品或程序,采用新的知识将使个人、组织或广泛的社会获益[2,16]。而在团体或组织中引入新的思想等必然面临到现有的惯性。即创新活动的参与者受到固有思维模式和行为习惯的影响,且固有的思维模式和行为习惯很难突破,从而成为创新的障碍。正是由于不确定性和“惯性”的存在,从而在创新过程中会遭遇到各种挑战和风险,如技术难度无法突破无法取得创新成果的风险、创新成果取得滞后被更先进的成果代替而没有效益的风险、人员流动导致创新无法完成或造成竞争对手的风险、企业对市场环境和客户需求认识不足导致创新成果无效益的风险等各种风险情况,从而,创新离不开企业的风险承担。 企业的风险承担水平对企业创新绩效的影响主要体现在几个方面。首先,有一定的风险承担水平的公司,对投资机会的利用会更充分,对创新项目的选择和投入会越多,越不会放弃有创新思想的项目。企业创新过程中,会出现风险较大且净现值为正的项目,若不承担风险,将会放弃对此类项目的选择和投入,从而影响到创新绩效。其次,公司风险承担水平越高,越会选择周期长、风险大、技术含量高的创新项目,此类项目也能为企业带来较丰厚的垄断利润。但如果公司不愿意承担风险,将会倾向于一些技术含量低、周期短、风险较小的项目,从而影响到创新绩效的质量。最后,公司风险承担水平越高,越愿意面对创新的各种不确定性,从而提升创新绩效。创新过程中有种种不确定性,风险承担水平越高,越愿意面对各种风险,进行突破和创新,从而能提升创新绩效。杨建君等(2009)*杨建君,等.信任.风险承担与创业创新绩效.2009中国管理学开会——技术创新分会场。研究也表明,风险承担行为的程度对创新很重要,风险承担行为的多少决定了企业是否创新以及如何创新。Covin和Slevin(1989)[17]研究认为,管理者越愿意承担风险,行为越激进,也越支持企业的创新。Miller等(1982)[18]研究表明,公司需具备更高的风险承担以便持续地创新产品。Brown和Osborne(2013)[2]从公共服务领域的角度研究,也认为创新与积极的风险承担密切相关。 那么,是否企业的风险承担水平越高,企业的创新绩效就越多?事实上,当企业风险承担水平超过一定的范围,选择项目时过度冒险,则有可能选择到没有市场前景、技术难度非常大并且不易成功的项目,项目失败的可能性大大增加,从而不利于创新。而通过授予股权激励计划,使得经理人的利益与公司业绩紧密相联,增强了经理人对影响公司利益决策的关心和判断。并且授予了经理人股权激励计划后,经理人出于自身财富安全和职业生涯的考虑,也会很关注公司的风险承担水平,不会让公司过度冒险从而影响自身的财富安全。因此,授予了经理人股权激励计划的公司,在与股东利益一致的经理人的监督和控制下,公司的风险承担水平在可接受的范围内,从而有助于企业的创新;而未实施股权激励计划的公司,由于经理人缺乏管理者身份,对公司的风险承担水平的影响和控制较小,从而公司可能有较高的风险承担水平,反而不利于公司创新。 假设1-1 实施股权激励计划的公司,风险承担与创新绩效正相关;未实施股权激励计划的公司,风险承担与创新绩效负相关。 假设1-2 是否实施股权激励计划对风险承担与创新绩效的关系存在调节效应。 时间回溯到1996年2月15日,这一天,长沙县县政府自长沙市区潘家坪迁至星沙镇。那时候的星沙被形容成“鸟不拉屎”的地方,很多人都不愿意过来。改革开放40周年间,长沙县一天一个样,一年一个样,高速公路使长沙县县域经济腾飞添上双翼,长沙县的发展速度令世人惊奇。 根据行为代理理论,代理人不是单纯追求未来财富最大化,而是更关注现有财富损失的最小化。而股权激励授予经理人的股票期权和限制性股票,则被经理人认为是现有的财富。授予的幅度越大,经理人可感知的现有财富越多,就越不愿意现有的财富遭受损失。为此,在实施了股权激励计划的公司,授予的股权激励幅度越大,为了避免现有的财富遭受损失,经理人不会任由风险无限度的增加去追求创新的增加。另一方面,授予经理人股权激励后,经理人与企业更加息息相关,基于所有者的身份以及自身财富安全和职业生涯的考虑,也不会任由公司无限度地增加风险,去追求更大的创新。因为这样会导致公司过度增大风险且无法承受的程度,让企业面临衰落甚至破产。戴维·罗伯逊和比尔·布林(2014)[19]通过研究乐高公司从成功到衰落再到王者归来,发现过度冒险和过度创新导致经营困难,调整创新策略进行有效的创新才让企业重新走上健康发展的道路。从而,如果不对企业的风险进行监督和控制,一味地追求公司的创新产出,无限度地增加公司的风险,反而对公司是不利的。 为此,本文认为,股权激励计划幅度会对风险承担与创新的关系存在一定的调节。即激励幅度越大,随着风险的逐步加大,并不会促进创新同等程度的增加,反而是减少的。即对经理人而言,随着股权激励的幅度越大,经理人股东对公司的利益更加相关,出于对自身财富安全和职业生涯的考虑,会增加对风险性项目的控制,即反倒是随着企业风险承担水平的增加,不会再从事风险性较高的创新项目,从而导致创新的减少;也不会任由公司风险增加到非常大的程度,去追求创新的增加,反而是风险增加的程度越大,创新越减少。据此,提出以下假设。 假设2 实施股权激励计划的公司,股权激励幅度对风险承担与创新绩效的正相关关系存在负向调节。 非国有企业与国有企业在面对股权激励计划的态度方面存在较大差异。股权激励通过授予股权使经理人分享企业剩余利润,涉及到产权分割问题。国有控股公司进行股权激励涉及国有产权的处理,因此在审批和实施环节都十分谨慎。而民营企业机制则更灵活,受政府干预少,薪酬机制也更符合市场规则,因此也愿意采用股权激励,吸引和留住人才。再者,国有企业由于所有者缺位,内部人控制严重,制定和实施股权激励的监督成本较高。为此,相对于国有企业,非国有企业更有意愿和动机实施股权激励计划。 在面对与创新相关的风险态度方面,国有企业与非国有企业也显著不同。首先,国有企业由于背景优势、资源优势以及政策优势,足以让其获得较高回报,因此面临的生存压力较小,寻求高风险高收益项目的动力不足。国有企业的管理者也并非来自于完全竞争的经理人市场,更多的源于行政任命。对他们而言,更倾向于任期内企业平稳的经营以便个人政治晋升。现有研究也发现,国有企业的管理者更偏向政治人而非经理人[20],且国有企业的管理者能否被晋升,与企业规模、企业稳定性更相关[21]。为此,从职业生涯关注的角度看,高风险高收益项目对国有企业的管理者吸引力有限,国有企业的风险水平也有限。而非国有企业的经理人与国有企业的管理者兼具“经济人”和“政治人”不同,其主要来源于经理人市场,更多的是经济人的身份,为此面临更多的市场竞争和解聘压力,从而对待与创新相关的风险方面也更积极,更有意愿寻求高风险高收益的项目。 生活化的数学语言更贴近儿童生活。如《利息》教学中,教师说:“我家里有10000元钱,可是现金放在家里不安全,请同学们帮老师想个办法,如何更好地保管这些钱?”学生回答的办法很多,这时趁机引导:“选择储蓄比较安全。在储蓄之前,我还想了解一下关于储蓄的知识,哪位同学能够介绍一下吗?”学生们竞相发言。在充分感知了“储蓄”的益处之后,学生们又主动介绍了“储蓄的相关事项”,在不知不觉中学到了知识,体会到了生活与数学休戚相关。 基于以上差异,在国有企业和非国有企业实施股权激励,对风险承担与创新绩效的作用效果不同。对国有企业而言,本身的风险水平不高,实施股权激励后让经理人具有一定的所有者身份,个人利益与企业利益的一致性让其不会回避有一定收益且具有较高风险的项目。杨慧辉等(2016)[22]的研究认为,随着政府对国企高管三公消费限制的出台,国有企业高管自我隐形激励的可实现程度降低,股权激励薪酬成为其薪酬财富的主要增长点。为此,股权激励的授予幅度越大,国有管理者为实现股权薪酬财富的最大化,有动机和意愿选择高风险项目,也越愿意冒一定的风险去寻求创新的增加。对非国有企业而言,本身由于追求高收益让其具有了较高的风险水平,实施了股权激励后,反倒是让经理人对企业的风险有了一定的监督和控制,不会让企业一味地增加风险去追求创新的增加,特别是激励幅度的增大,反倒是随着风险的增加导致创新的减少。这与行为代理模型一致,即经理人的风险态度依赖于决策的环境。 据此,提出以下假设。 假设3-1 授予了股权激励计划的非国有企业中,股权激励对风险与绩效的关系存在负向调节。 假设3-2 授予了股权激励计划的国有企业中,股权激励对风险与绩效的关系存在正向调节。 三、研究设计(一)样本选取及数据来源本文选取了2006-2014年有创新绩效和风险承担数据的A股上市公司作为样本,共得到7 521个样本观测值,其中授予了股权激励计划的共有630个样本观测值。其中,本文所选择的是真正授予了股权激励计划的公司,若只进行了草案公告而没有授予管理层股权激励计划的公司则不包括在样本范围内。只有真正授予了管理层股权激励计划,才是真正实施了股权激励计划,才能视为财富的一部分,而草案公告后有可能授予管理层股权计划也有可能修订、取消股权激励计划,具有较大的不确定性。样本中也删除了控制变量有缺失值的公司、ST公司。样本数据为混合截面数据。创新绩效数据、计算风险承担的股票回报率数据、股权激励数据以及控制变量数据都来源于国泰安数据库,所有数据均采用Excel和stata12.1处理而得。 (二)主要变量因专利数据的客观性和可获得性,且为创新的直接产出,因此模型选择专利(当年专利的申请总数,patent)作为被解释变量——创新绩效的衡量。模型中,解释变量为公司风险承担,借鉴Chen等(2006)[23],Baixauli-Soler等(2014)[24],Bova等(2015)[25]的研究方法,本文采用常用的股票收益率的波动衡量公司风险承担,即采用年度的日收益的标准差(Rvsd)、周收益率的标准差(Zvsd)以及月收益率的标准差(Yvsd)分别衡量公司当年的风险承担水平。公式如下 vsdi,j=  (1) 其中,ri,j,t为公司i在j年度内第t日(周,月)的收益率。 在进一步考察是否授予股权激励以及股权激励授予幅度对风险承担与创新绩效的调节作用时,解释变量分别为是否授予股权激励、股权激励授予比例与风险承担水平的交乘项。是否授予与风险承担水平的交乘项分别以Srsd、Szsd、Sysd表示;股权激励授予比例与风险承担水平的交乘项分别以Brsd、Bzsd及Bysd表示。 此外,借鉴Bova等(2015),李小荣、张瑞君(2014)[20]的研究,本文选择了管理费用率(Mer)、营业收入增长率(Sagrowth)、总资产周转率(Assetsturn)、股权制衡度(Shrz)、资产规模的对数(Size)、公司现金流(CF)以及托宾Q值(TbQ)作为控制变量。因本文的数据为混合截面数据,也对行业进行控制。变量说明如表1。 表1 变量说明  变量类型变量符号变量含义变量取值方法及说明被解释变量Patent创新绩效当年申请的专利总数解释变量Rvsd公司风险承担日股票收益率的标准差Zvsd公司风险承担周股票收益率的标准差Yvsd公司风险承担月股票收益率的标准差SY是否授予股权激励计划授予股权激励计划取值为1,否则为0BL授予的股权激励计划幅度股权激励计划实际授予的激励幅度控制变量Mer管理费用率管理费用/营业收入Sagrowth营业收入增长率(本期营业收入-上期营业收入)/上期营业收入Assetsturn总资产周转率营业收入/平均资产总额Shrz股权制衡度第一大股东持股/第二大股东持股Size资产规模总资产的自然对数CF公司现金流经营活动产生的现金流量净额/总资产TbQ托宾Q值市值/资产总计Indcdk行业虚拟变量,属于行业k时取1,否则取0

(三)模型设计Patenti,j=β1 vsdi,j+β2 Meri,j+β3 Sagrowthi,j+β4 Assetsturni,j+β5 Shrzi,j+β6 Sizei,j+β7 CFi,j+β8 TbQi,j+  β8+kIndcdk +α+ε (2) Patenti,j=β1 SYi,j+β2 Rvsdi,j+β3 Srsdi,j+β4 Meri,j+β5 Sagrowthi,j+β6 Assetsturni,j +β7 Shrzi,j+β8 Sizei,j+β9 CFi,j+β10TbQi,j+ β10+kIndcdk +α+ε (3) Patenti,j=β1 BLi,j+β2 Rvsdi,j+β3 Brsdi,j+β4 Meri,j+β5 Sagrowthi,j+β6 Assetsturni,j+β7 Shrzi,j+β8 Sizei,j+β9 CFi,j+β10TbQi,j+ β10+kIndcdk +α+ε (4) 模型(2)主要分别考察实施了股权激励计划组与未实施股权激励计划组风险承担对创新绩效的影响,模型(3)主要考察是否授予对风险承担与创新绩效的调节作用,模型(4)主要考察股权激励授予幅度对风险承担与创新绩效的调节作用。 四、实证结果分析(一)描述性统计、相关性分析及ttest检验7 521个整体样本观测值2006-2014年共申请331 449件专利,其中实施股权激励计划的630个样本观测值2006-2014年共申请38 758件专利。实施股权激励计划的公司具有一定的行业特征,从而在行业申请专利的数量上整体样本与实施股权激励计划的样本体现了相应的差异性。首先,无论是整体样本还是实施股权激励计划的样本,制造业申请的专利数量最多,整体样本中共申请279 488件,实施股权激励计划的样本中,制造业共申请了36 564件专利。但整体样本中,制造业中计算机通信和其他电子设备制造业、专业设备制造业、汽车制造业、电气机械和器材制造业、黑色金属冶炼及压延加工业等五个细分行业申请专利数量超过1万件,而实施股权激励计划的子样本仅前四个细分行业申请数量较多。其次,在其他行业中,整体样本中采矿业及信息传输、软件和信息技术服务业申请数量也较多,但实施股权激励计划的样本中仅信息传输、软件和信息技术服务业申请专利数量具有比较优势。 1.各变量描述性统计 对样本中各变量进行描述性统计,结果如下表2所示。 表2 描述性统计  变量ObsMeanStd.Dev.MinMaxpatent752144.069800222.14230016325Rvsd75210.0295980.0114790.0073120.465770Zvsd75210.0632880.0227970.0147920.845996Yvsd75210.1310000.0550820.0279931.678772Mer75210.1019660.759160-0.00286065.606250Sagrowth75210.1876910.456869-0.92637012.868770Assetturn75210.7112390.4614420.0016477.609199Size75219.4810680.5565697.62212513.314080Shrz752113.66225030.3900401778.166200CF75210.0445070.072292-0.4702400.891967TbQ75211.9836081.6871310.04562948.661300

由上表2可见,当年申请的专利数最大值为6 325,最小值为1,即各公司申请专利数量差异较大。从以日、周、月股票收益率的波动表示的风险承担水平看,各公司的风险承担水平也呈现了一定的差异性。 2.相关性分析 “指导篇”,应体现针对性、务实性、操作性等特点。主要用于告诉学生实验项目的实验准备、目的要求、实验器材、实验程序、实验方法、实验结果分析评判等一系列具体要求和注意事项,以指导学生具体实验。 为初步考察风险承担水平与创新绩效的关系,进行相关性分析。在整体样本中,以Rvsd、Zvsd、Yvsd表示的风险承担水平与专利申请数都显著负相关,系数分别为-0.067、-0.074、-0.055,而在实施股权激励计划的子样本中,以Rvsd、Zvsd、Yvsd衡量的风险承担水平与专利申请数都正相关但不显著,系数分别为0.021、0.010、0.024,表明在不同的风险水平下,风险承担对创新绩效的影响不同。此外,无论是整体样本还是实施了股权激励计划的样本,资产规模和总资产周转率都与专利申请数显著正相关,表明资产规模和资产周转对专利申请具有较大影响。 3.两样本ttest检验 为进行后文的分析,本文首先对实施股权激励计划样本和未实施股权激励样本的风险承担水平进行检验。未授予股权激励计划(G1)与授予了股权激励计划的样本(G2)进行配对检验结果如下表3所示。结果显示,未实施股权激励计划公司的三种风险衡量指标均值都高于实施股权激励计划公司的风险承担均值,并且差异显著,表明实施了股权激励计划的公司由于有了经理人的监督和控制,公司风险承担在一定的限度范围内,而没有实施股权激励计划的公司,风险承担水平则显著更高。 表3 两样本对比检验  变量G1Mean1G2Mean2MeanDiffRvsd68910.0306300.0270.002***Zvsd68910.0646300.0580.006***Yvsd68910.1326300.1230.009***

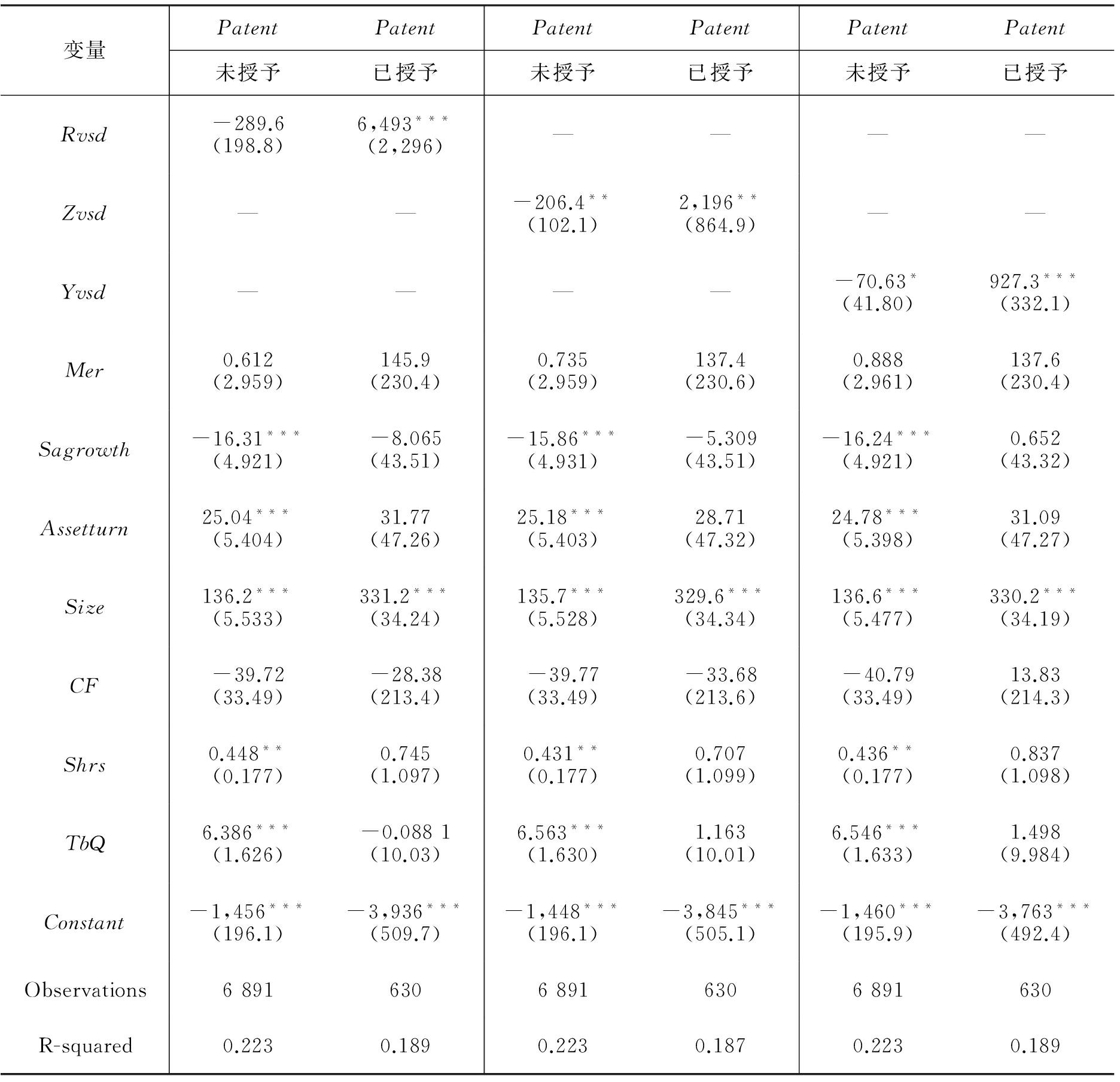

(二)回归分析1.是否授予股权激励计划的调节检验 区分授予了股权激励计划的样本和未授予股权激励计划的样本进行回归分析,回归结果见表4。结果显示,授予了股权激励计划的样本公司,无论是以哪一种指标衡量,风险承担与创新绩效都显著正相关,表明在一定的风险水平下,风险承担水平的提升促进了创新绩效的增长;未授予股权激励计划的样本公司,除以日股票收益率的波动衡量的指标外,其他两种指标衡量的风险承担与创新绩效都显著负相关,即超出一定的风险水平,风险承担水平的增加反而不利于企业创新。假设1-1得到了支持。 表4 有无授予情况下风险承担对创新绩效的影响  变量PatentPatentPatentPatentPatentPatent未授予已授予未授予已授予未授予已授予Rvsd-289.6(198.8)6,493***(2,296)————Zvsd——-206.4**(102.1)2,196**(864.9)——Yvsd————-70.63*(41.80)927.3***(332.1)Mer0.612(2.959)145.9(230.4)0.735(2.959)137.4(230.6)0.888(2.961)137.6(230.4)Sagrowth-16.31***(4.921)-8.065(43.51)-15.86***(4.931)-5.309(43.51)-16.24***(4.921)0.652(43.32)Assetturn25.04***(5.404)31.77(47.26)25.18***(5.403)28.71(47.32)24.78***(5.398)31.09(47.27)Size136.2***(5.533)331.2***(34.24)135.7***(5.528)329.6***(34.34)136.6***(5.477)330.2***(34.19)CF-39.72(33.49)-28.38(213.4)-39.77(33.49)-33.68(213.6)-40.79(33.49)13.83(214.3)Shrs0.448**(0.177)0.745(1.097)0.431**(0.177)0.707(1.099)0.436**(0.177)0.837(1.098)TbQ6.386***(1.626)-0.0881(10.03)6.563***(1.630)1.163(10.01)6.546***(1.633)1.498(9.984)Constant-1,456***(196.1)-3,936***(509.7)-1,448***(196.1)-3,845***(505.1)-1,460***(195.9)-3,763***(492.4)Observations689163068916306891630R-squared0.2230.1890.2230.1870.2230.189

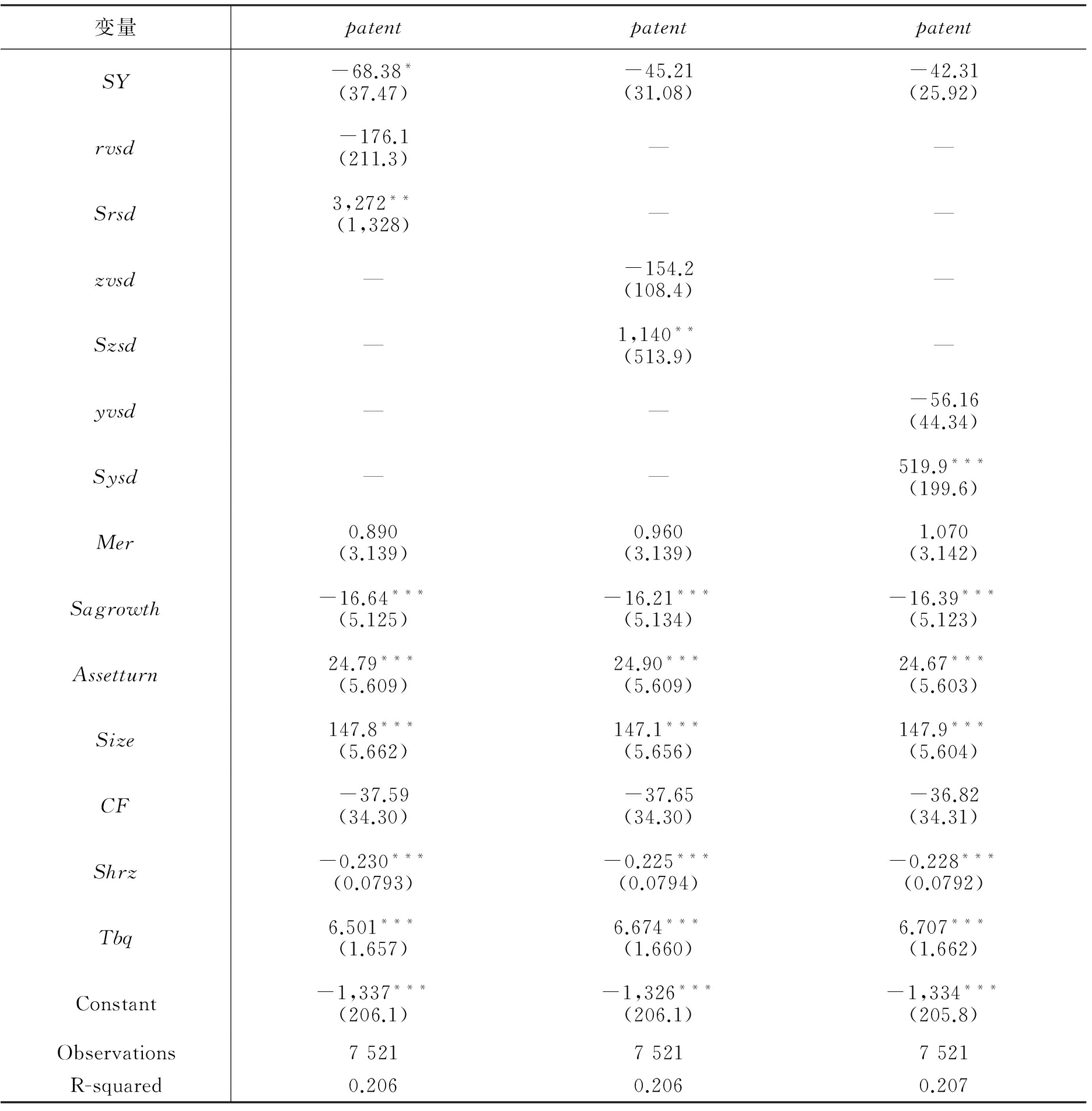

注:Standard errors in parentheses ***p<0.01, **p<0.05, *p<0.1。 进一步采用模型2,将是否授予与风险承担的交乘项带入回归,结果见表5。表中Srsd、Szsd、Sysd分别为是否授予与日股票收益率标准差、周股票收益率标准差、月股票收益率标准差的交乘项。结果显示,三种交乘项指标都与创新绩效显著正相关,表明是否股权激励计划对风险承担与创新绩效的关系有显著的调节作用,通过授予经理人股权激励计划,经理人与股东利益更加一致,实施股权激励有助于提升风险承担与创新绩效的关系。假设1-2得到了支持。此外,无论是授予股权激励计划的样本,还是为授予股权激励计划的样本,资产规模与创新显著正相关,表明资产规模大的公司,人力资本和物质资本更充足,更有利于创新。 也正是因为明确了“服务客户”的定位,国际彩印方能找到发展的新方向,进而成长为所在领域的佼佼者。在国内外印制大奖的获奖名单中,我们总能看到国际彩印的身影。据介绍,国际彩印所获金奖数量位居同行企业前列。 表5 是否授予对风险承担与创新绩效的影响  变量patentpatentpatentSY-68.38*(37.47)-45.21(31.08)-42.31(25.92)rvsd-176.1(211.3)——Srsd3,272**(1,328)——zvsd—-154.2(108.4)—Szsd—1,140**(513.9)—yvsd——-56.16(44.34)Sysd——519.9***(199.6)Mer0.890(3.139)0.960(3.139)1.070(3.142)Sagrowth-16.64***(5.125)-16.21***(5.134)-16.39***(5.123)Assetturn24.79***(5.609)24.90***(5.609)24.67***(5.603)Size147.8***(5.662)147.1***(5.656)147.9***(5.604)CF-37.59(34.30)-37.65(34.30)-36.82(34.31)Shrz-0.230***(0.0793)-0.225***(0.0794)-0.228***(0.0792)Tbq6.501***(1.657)6.674***(1.660)6.707***(1.662)Constant-1,337***(206.1)-1,326***(206.1)-1,334***(205.8)Observations752175217521R-squared0.2060.2060.207

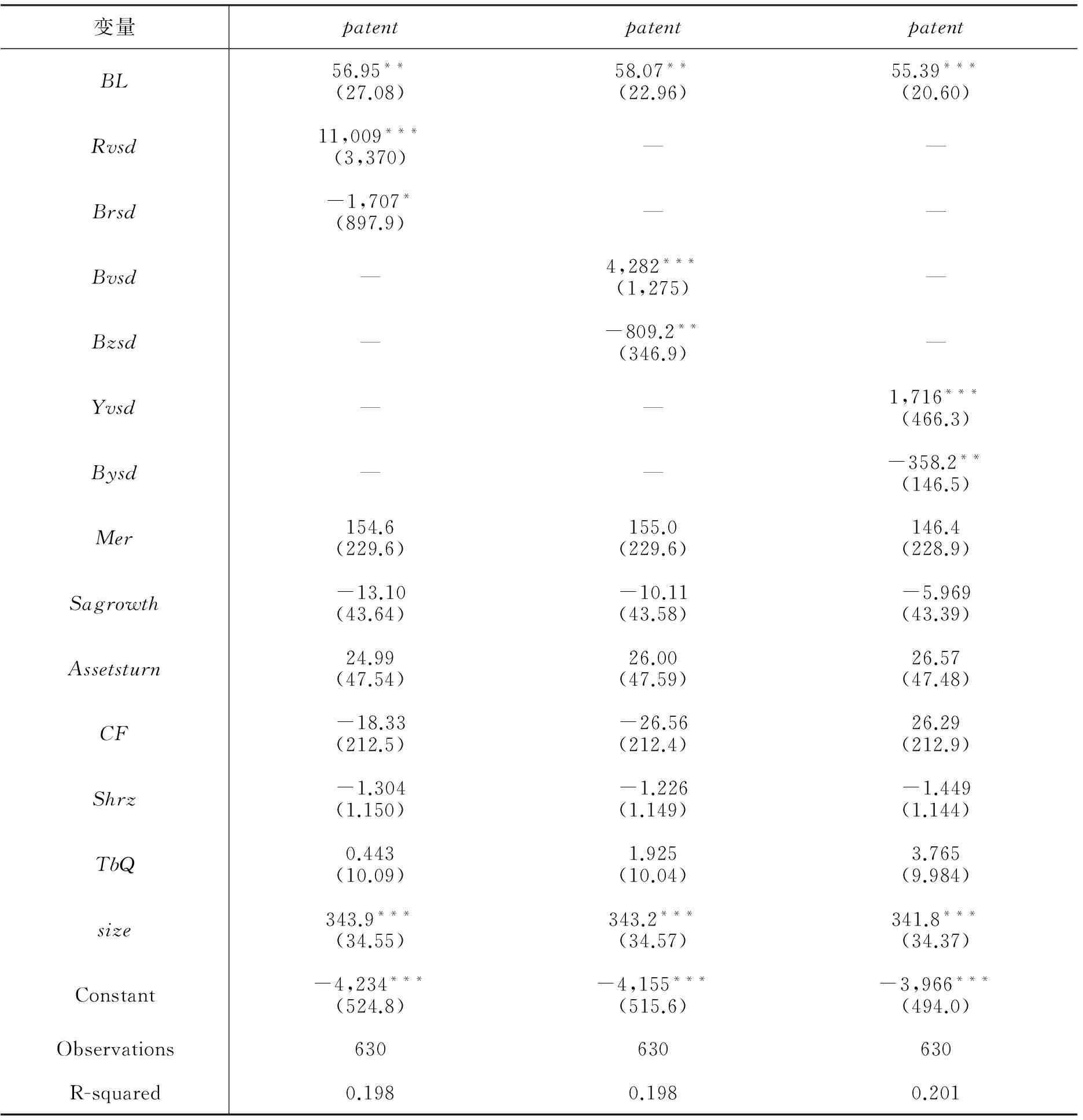

注:Standard errors in parentheses ***p<0.01, **p<0.05, *p<0.1。 2.股权激励授予幅度的调节检验 为进一步考察股权激励幅度对风险承担与创新绩效的影响,采用授予了股权激励计划的子样本,进行了回归分析,结果如下表6。 表6 股权激励授予幅度对风险承担与创新绩效的影响  变量patentpatentpatentBL56.95**(27.08)58.07**(22.96)55.39***(20.60)Rvsd11,009***(3,370)——Brsd-1,707*(897.9)——Bvsd—4,282***(1,275)—Bzsd—-809.2**(346.9)—Yvsd——1,716***(466.3)Bysd——-358.2**(146.5)Mer154.6(229.6)155.0(229.6)146.4(228.9)Sagrowth-13.10(43.64)-10.11(43.58)-5.969(43.39)Assetsturn24.99(47.54)26.00(47.59)26.57(47.48)CF-18.33(212.5)-26.56(212.4)26.29(212.9)Shrz-1.304(1.150)-1.226(1.149)-1.449(1.144)TbQ0.443(10.09)1.925(10.04)3.765(9.984)size343.9***(34.55)343.2***(34.57)341.8***(34.37)Constant-4,234***(524.8)-4,155***(515.6)-3,966***(494.0)Observations630630630R-squared0.1980.1980.201

注:Standard errors in parentheses***p<0.01, **p<0.05, *p<0.1。 通过上表回归分析发现,激励幅度(BL)与三种风险衡量指标的交乘项系数都显著为负,表明激励幅度对风险承担与创新绩效的关系存在调节,假设2得到了验证。即经理人的行为依赖于决策的环境,当风险增大到一定程度,不会再选择风险较大的创新项目。 表7 区分不同企业性质的回归分析  变量PatentPatentPatentPatentPatentPatent非国有国有非国有国有非国有国有BL62.53**(29.48)-36.32(34.68)35.61(26.37)-23.18(32.77)56.53**(22.04)-12.97(17.43)Rvsd11975***(3730)912.9(1812)————Brsd-1875*(971.9)1943(1558)————Zvsd——3057**(1,226)1083(777.7)——Bzsd——-953.1(860.1)1443(1478)——Yvsd————1753***(504.8)246.0(223.9)Bysd————-359.0**(155.7)212.9(179.2)Mer140.0(241.2)25.82(208.5)117.2(241.8)49.34(199.9)124.8(240.6)146.2(204.6)Sagrowth-6.897(46.92)-109.8***(31.71)-1.137(47.02)-115.1***(30.88)0.197(46.69)-105.0***(29.50)Assetsturn28.09(54.36)125.9***(31.13)16.77(54.37)130.9***(30.15)26.40(54.29)142.2***(30.19)CF-147.2(233.7)312.0**(132.3)-160.9(234.5)311.5**(127.7)-102.5(234.5)316.2**(126.9)Shrz-1.603(1.486)0.760(0.692)-1.577(1.494)0.795(0.669)-1.846(1.481)1.050(0.673)TbQ3.206(10.70)-2.029(8.527)6.458(10.63)-1.998(8.077)7.387(10.53)-2.011(7.903)Size434.6***(40.33)126.6***(24.28)431.9***(40.55)133.2***(23.45)431.3***(40.24)126.5***(20.51)Constant-4883***(547.6)-1468***(281.8)-4636***(535.7)-1572***(268.0)-4730***(524.4)-1490***(233.4)Observations575555755557555R-squared0.2330.9270.2270.9320.2350.934

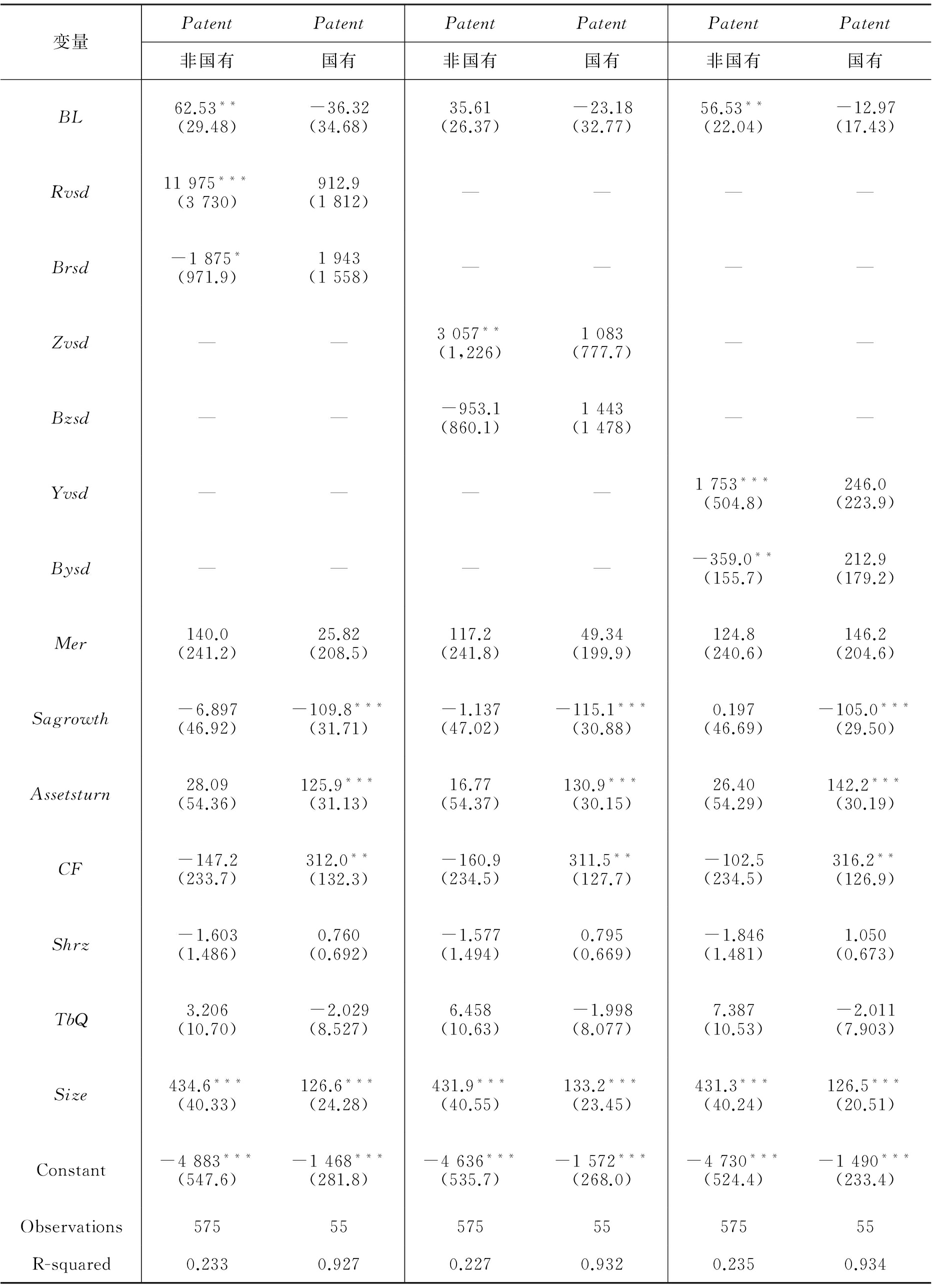

注:Standard errors in parentheses***p<0.01, **p<0.05, *p<0.1。 进一步区分国有与非国有企业,发现非国有企业中激励幅度与三种风险衡量指标的交乘项系数都显著为负,表明非国有企业中,股权激励幅度对风险承担与绩效的关系存在负向调节,验证了假设3-1。在国有企业中,股权激励幅度与三种风险衡量指标的交乘项都为正,但不显著,可能的原因是国有企业实施股权激励的企业还比较少,随着国有企业推行股权激励计划的力度加大,将有助于对假设3-2进一步支持。 (三)进一步研究:作用路径与稳健性检验1.作用路径检验 上文分析显示,股权激励是否授予以及授予比例都对风险承担与创新绩效起到了相应的调节作用,那么是通过何种途径实现的?为试图进一步探求其作用路径,本部分将通过分组分析其风险项目决策。文献中一般以财务杠杆、资本支出、R&D投入来考察企业的风险项目[25-27],其中R&D投入对创新绩效影响显著[28,29]。 (1)是否授予股权激励计划的影响。首先将授予了股权激励计划的样本公司与未授予股权激励计划的样本公司进行分组分析。表8和表9资本支出和财务杠杆对比分析发现,发现未授予股权激励计划样本公司的资产负债率显著高于实施了股权激励计划的样本公司,进一步回归结果也显示,是否授予与资产负债率显著负相关,表明未授予股权激励计划的样本公司显著更高的风险主要是由于财务杠杆风险较高,而实施股权激励计划对此风险有一定的控制。两样本R&D投入对比分析发现,未授予股权激励计划的样本公司R&D投入显著低于授予了股权激励计划的公司,是否授予与R&D投入显著正相关。表明授予了股权激励计划的公司,控制了财务杠杆,增加了与创新相关的R&D投入,从而有助于创新绩效的增加。 表8 是否授予股权计划两样本风险项目对比  变量G1Mean1G2Mean2MeanDiffOutcapb68910.1326300.1330Leverage68910.4406300.3400.100***RD63740.0026120.003-0.001***

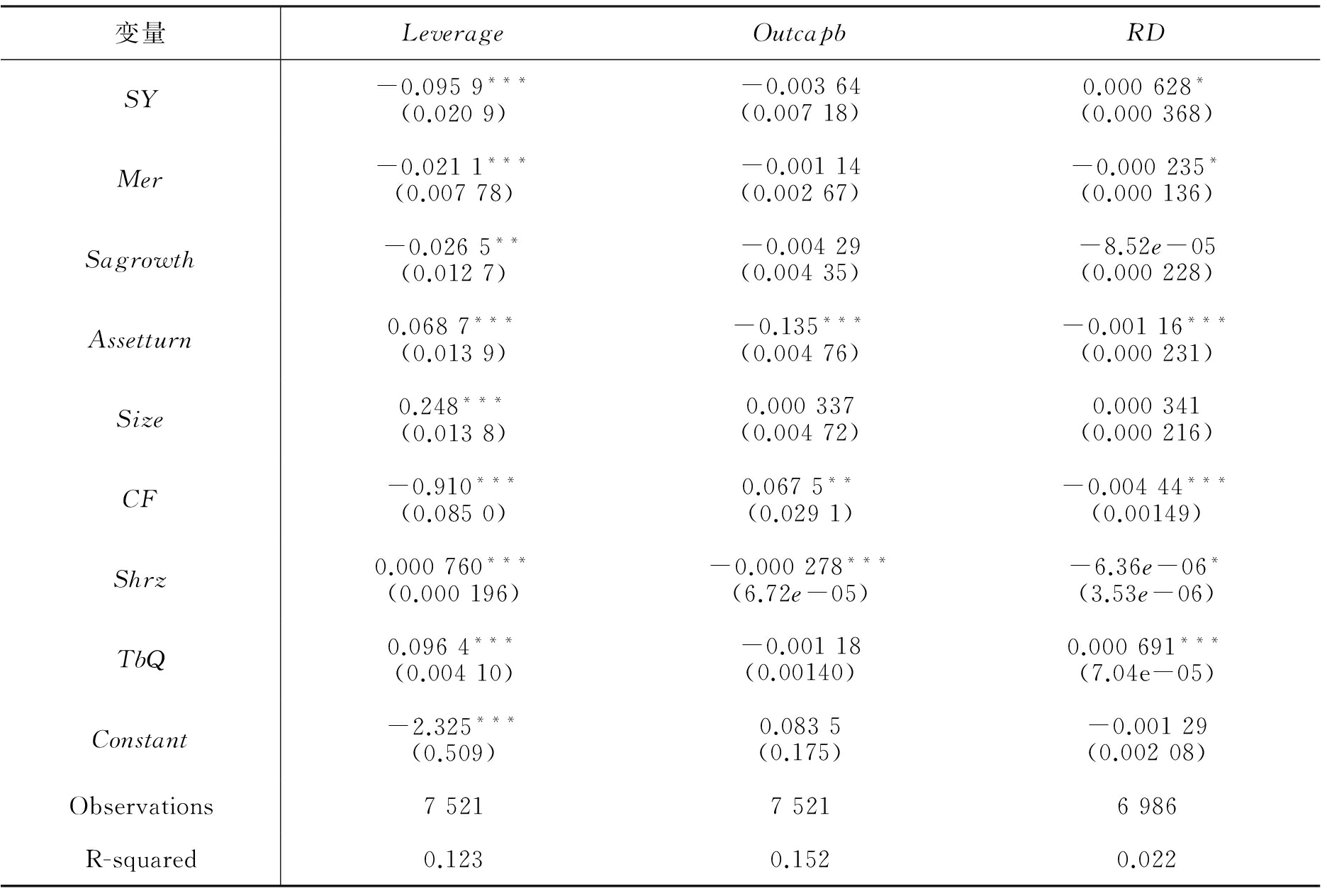

表9 是否授予股权激励对风险项目的影响  变量LeverageOutcapbRDSY-0.0959***(0.0209)-0.00364(0.00718)0.000628*(0.000368)Mer-0.0211***(0.00778)-0.00114(0.00267)-0.000235*(0.000136)Sagrowth-0.0265**(0.0127)-0.00429(0.00435)-8.52e-05(0.000228)Assetturn0.0687***(0.0139)-0.135***(0.00476)-0.00116***(0.000231)Size0.248***(0.0138)0.000337(0.00472)0.000341(0.000216)CF-0.910***(0.0850)0.0675**(0.0291)-0.00444***(0.00149)Shrz0.000760***(0.000196)-0.000278***(6.72e-05)-6.36e-06*(3.53e-06)TbQ0.0964***(0.00410)-0.00118(0.00140)0.000691***(7.04e-05)Constant-2.325***(0.509)0.0835(0.175)-0.00129(0.00208)Observations752175216986R-squared0.1230.1520.022

注:Standard errors in parentheses***p<0.01, **p<0.05, *p<0.1。 (2)股权激励计划授予比例的影响。其次,将授予了股权激励计划的公司按授予比例分成两组,G3为低于授予比例中位数的样本组,G4为高于授予比例中位数的样本组。结果显示,两组的R&D投入均值相等,没有差异,回归结果也显示授予比例与R&D投入关系不显著,表明并没有随着授予比例的增加,R&D投入相应增加,进一步验证了本文假设,即授予比例的增加并没有让公司增加风险去追求创新的绩效增加,授予的股权激励对风险承担与创新绩效有相应的调节。 表10 按授予比例分组检验  变量G3Mean1G4Mean2MeanDiffRD3040.003003080.003000

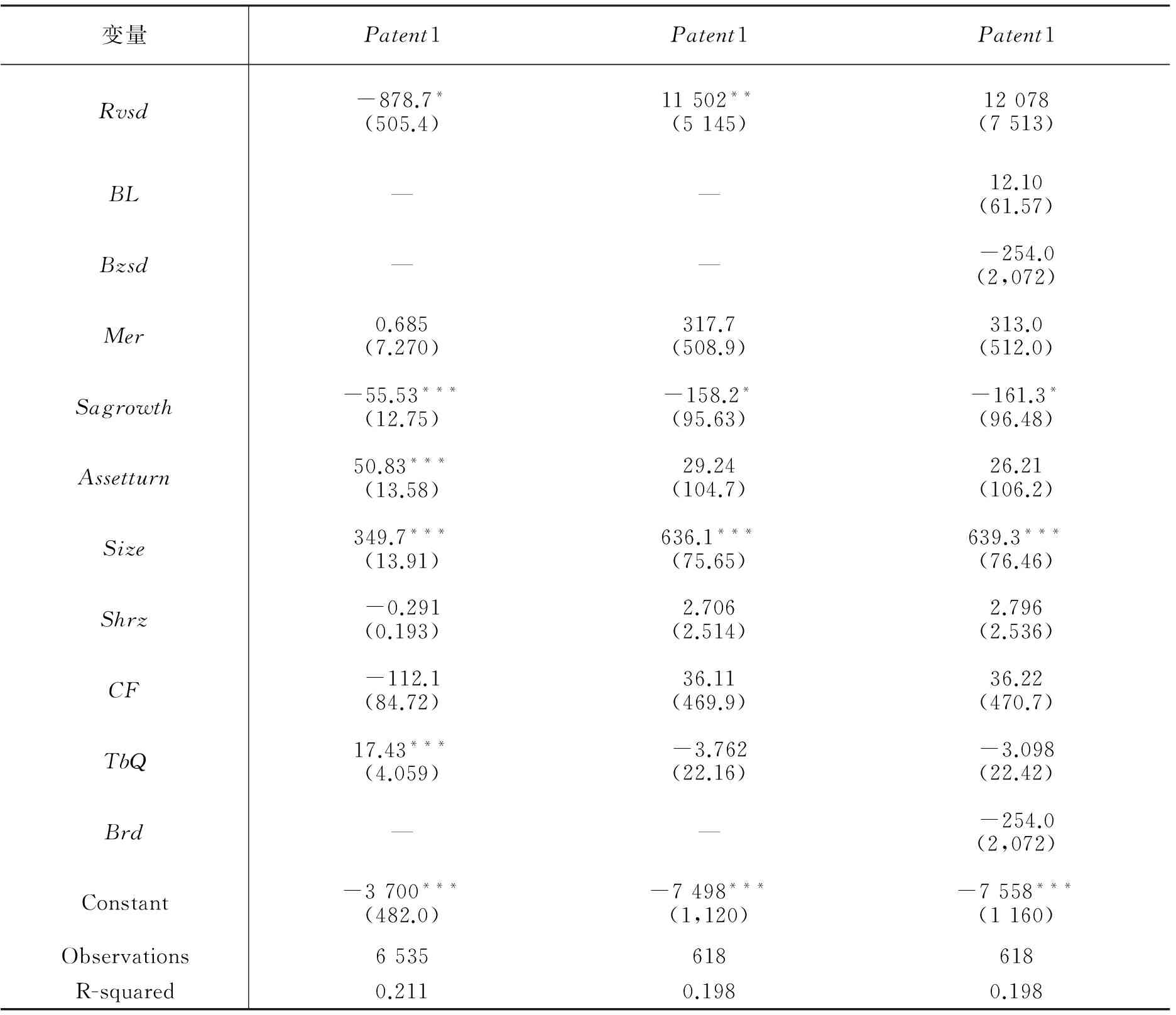

2.稳健性检验 上文中采用的是专利申请数,进一步采用有效专利数进行稳健性检验。回归结果如下表11所示。结果显示,未授予股权激励计划的公司,风险承担与有效专利显著负相关,授予了股权激励计划的公司,风险承担与有效专利显著正相关;授予了股权激励计划的样本公司,授予比例与风险承担交乘项系数为负不显著。带入以周、月股票收益率表示的风险承担也得到类似的结果,从而进一步验证了本文的假设。 表11 有效专利的回归分析  变量Patent1Patent1Patent1Rvsd-878.7*(505.4)11502**(5145)12078(7513)BL——12.10(61.57)Bzsd——-254.0(2,072)Mer0.685(7.270)317.7(508.9)313.0(512.0)Sagrowth-55.53***(12.75)-158.2*(95.63)-161.3*(96.48)Assetturn50.83***(13.58)29.24(104.7)26.21(106.2)Size349.7***(13.91)636.1***(75.65)639.3***(76.46)Shrz-0.291(0.193)2.706(2.514)2.796(2.536)CF-112.1(84.72)36.11(469.9)36.22(470.7)TbQ17.43***(4.059)-3.762(22.16)-3.098(22.42)Brd——-254.0(2,072)Constant-3700***(482.0)-7498***(1,120)-7558***(1160)Observations6535618618R-squared0.2110.1980.198

注:Standard errors in parentheses***p<0.01, **p<0.05, *p<0.1。 五、主要研究结论与启示(一)研究结论本文研究结果表明,股权激励计划是否授予对风险承担与创新绩效的关系存在显著的调节作用。相对于未授予股权激励计划的公司,授予了股权激励计划的公司将风险控制在一定的范围内,从而授予了股权激励计划的样本公司中风险承担与创新绩效显著正相关,未授予股权激励计划的样本公司中风险承担与创新绩效显著负相关,表明适度的风险承担有助于创新,过度的风险对创新不利。 本文研究也表明,在授予了股权激励计划的样本公司中,授予幅度对风险承担与创新绩效的关系也存在显著的调节作用,即随着授予比例的增加,风险承担的增加会导致创新的减少。并其调节作用在国有与非国有企业中的表现不同,在国有企业中,股权激励对风险与绩效的关系存在正向调节,在非国有企业中,股权激励对风险与绩效的关系存在负向调节。 进一步的研究表明,授予了股权激励计划的公司和未授予股权激励计划的公司风险差异主要体现在财务杠杆和R&D投资决策。股权激励计划作用路径表现在,授予了股权激励计划的公司,控制了财务杠杆,增加了R&D投资,但授予股权激励幅度大的样本与授予股权激励幅度小的样本在R&D投资并没有显著差异。从而进一步说明了股权激励对风险项目的控制和决策:既会选择有助于创新的风险项目,但也不会盲目追求创新的增加而加大风险项目。 (二)本文研究的学术价值与现实意义本文研究的学术价值在于,首先构建了风险承担与创新绩效关系的理论分析框架,并进行了实证检验。现有的分析框架主要是从管理人员与核心技术人员个人层面的风险承担意愿出发,本文主要是从企业整体的风险承担水平出发,梳理了风险承担对创新绩效影响的逻辑。其次凸显了行为代理理论对我国股权激励计划作用的解释力。不同于现有文献普遍采用的委托代理理论,本文引入行为代理理论对股权激励计划的调节作用进行解释,丰富了股权激励研究的相关理论。最后厘清了股权激励计划对风险承担与创新绩效关系的作用机理和作用路径。本文深入分析了企业相关的风险项目,发现R&D风险投资项目起关键作用,通过对R&D风险投资项目的控制与决策影响企业的风险与创新。 就现实意义而言,本文的研究为企业风险管理、创新政策制定及合理评价股权激励计划提供了相应的参考。首先,企业需正确看待和认识风险,既要在一定的风险范围内积极地承担风险,也要合理地控制风险水平,防范过度冒险。其次,企业的创新需要相应制度的支持和配合,特别是配套的激励制度和风险管理制度。最后,本文研究表明,股权激励计划的实施切实起到了一定的激励作用,缓解了代理冲突,促进了形成资本所有者和劳动者的利益共同体,推动了企业创新和核心竞争力的提高。但本文研究也显示,实施股权激励计划的公司占整体上市公司的比重还不大,特别是国有企业实施的数量还非常少。上市公司的监管还需进一步简政放权,放松管制,加强监管,逐步形成公司自主决定的、市场约束有效的上市公司股权激励制度。 跳出就扶贫抓扶贫的思维定势,把脱贫攻坚放在实施乡村振兴战略的大局中来系统谋划,以区域发展带动脱贫攻坚,以脱贫攻坚促进全县经济社会发展。 (三)本文研究的不足与未来展望本文虽然理论和实证分析了股权激励对风险承担与创新绩效的作用,验证了相关假设,但也存在以下不足:首先,本文主要基于行为代理理论解释股权激励制度对风险承担与创新绩效的作用,但未探讨其他理论是否对此有不同的解释和说明,以及该理论能否解释股权激励的其他效用,未来可利用本文的结论进一步进行分析股权激励的经济后果,研究行为代理理论的适用性。其次本文并未深入探讨个人风险承担意愿对企业整体风险承担水平的影响程度,未来可进一步特别是可考虑采用问卷调查的形式,分析股权激励对个人风险承担意愿的影响进而对企业整体风险承担水平的影响程度。最后本文主要关注了股权激励制度对风险承担与创新绩效的调节,但决策环境的变化受到内部多种治理制度的影响,未来将进一步考察其他的监督治理机制对风险承担与创新绩效关系的作用。 参考文献 [1]Holmstrom B. Agency Cost &Innovation[J].Journal of Economic Behavior &Organization,1989,12:305-327. [2]Brown L, Osborne S P. Risk and Innovation [J].Public Management Reviews, 2013, 15 (2) : 186-208. [3]Craig J B, Pohjola M, Kraus S, et al. Exploring Relationships among Proactiveness, Risk-Taking and Innovation Output in Family and Non-Family Firms[J].Creativity and Innovation Management,2014,2(23):199-210. [4]Kraiczy N D, Hack A, Kellermanns F W.What Makes a Family Firm Innovative? CEO Risk-Taking Propensity and the Organizational Context of Family Firms [J].Journal of Product Innovation Management, 2015, 32(3):334-348. [5]冯海波,刘胜.所得课税、风险分担异质性与创新[J].中国工业经济,2017(8):138-155. [6]Laux V. Executive Pay,Innovation,and Risk-taking[J]. Journal of Economics & Management Strategy, 2015,24(2):275-305. [7]杨建军,张钊,梅晓芳.股东与经理人信任对企业创新的影响研究[J].科研管理,2012(3):36-41. [8]于维娜等.知识型企业中地位与创新的关系研究——以风险承担、创新支持为机理[J].科学学与科学技术管理,2016(1): 80-94. [9]Rajgopal S, Shevlin T. Empirical Evidence on The Relation between Stock Option Compensation and Risk Taking[J]. Journal of Accounting and Economics,2002,33(2):145-171. [10]屠立鹤等.股票期权激励与高管风险承担的关系——考虑媒体关注的调节作用[J].技术经济,2016(7):112-122. [11]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):57-63. [12]Wiseman R M, Gomez-Mejia L R. A Behavioral Agency Model of Managerial Risk Taking[J]. Academy of Management Review, 1998, 23(1):133-153. [13]Chang Xin, Fu Kangkang, Low A, et al. Non-executive Employee Stock Options and Corporate Innovation [J]. Journal of Financial Economics, 2015, 115(1):168-188. [14]Cheng Y, Van de Ven A H.Learning the Innovation Journey: Order out of Chaos[J]. Organization Science, 1996, 7(6):593-614. [15]Frank H.Knight.风险、不确定性和利润[M].王宇,王文玉译.北京:中国人民大学出版社,2005:172-176,196. [16]West M A.Sparkling Fountains or Stagnant Ponds: An Integrative Model of Creativity and Innovation Implementation in Work Groups[J].Applied Psychology: An International Review, 2002, 51(3):355-424. [17]Covin J, Slevin D.Strategic Management of Small Firms in Hostile and Benign Environments [J].Strategic Management Journal, 1989,10(1):75-87. [18]Miller D, Kets de Vries M F R,Toulouse J M.Top Executive Locus of Control and Its Relationship to Strategy-Making, Structure and Environment[J].Academy of Management Journal,1982,25(2):237-253. [19]戴维·罗伯逊,比尔·布林.乐高创新者的世界[M].田琴华译.北京:中信出版社,2014:53-85 [20]杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):23-33 [21]薛有志,刘鑫.所有权性质、现金流权与控制权分离和公司风险承担——基于第二层代理问题的视角[J].山西财经大学学报,2014(2):93-103. [22]杨慧辉,潘飞,奚玉芹.直接控股股东类型、股权激励对国有企业投资效率的影响[J].山西财经大学学报,2016(1):78-88. [23]Chen C, Steiner T L, Whyte A M. Does Stock Option-based Executive Compensation Induce Risk-taking? An Analysis of the Banking Industry[J].Journal of Banking& Finance, 2006, 30(3):915-945. [24]Baixauli-Soler J S, Belda-Ruiz M, Sanchez-Marin G.Executive Stock Options, Gender Diversity in the Top Management Team and Firm Risk Taking[J].Journal of Business Research,2015, 68(2):451-463. [25]Bova F, Kolev K, Zhang X F.Non-executive Employee Ownership and Corporate Risk[J]. The Accounting Review, 2015, 1(90):115-145. [26]Coles J F, Daniel N D, Naveen L. Managerial Incentives and Risk-taking [J].Journal of Financial Economics, 2006, 79(2):431-468. [27]Huang Y T, Wu M C, Liao S L.The Relationship between Equity-Based Compensation and Managerial Risk Taking: Evidence from China[J]. Emerging Markets Finance &Trade, 2013, 49:107-125. [28]柏青,罗守贵.R&D投入及其绩效的两阶段实证研究——以7260家上海市企业科技统计为例[J] .研究与发展管理,2014(1):102-110. [29]严焰,池仁勇.R&D投入、技术获取模式与企业创新绩效——基于浙江省高技术企业的实证[J] .科研管理,2013(5):48-55. Risk Taking and Innovation Performance: Based on Moderating Effect of Equity IncentiveLIU Hua1, YANG Han-ming2 (1. Management School, South-Central University For nationalities, Wuhan 430074, China; 2. Accounting School, Zhongnan University of Economics and Law, Wuhan 430073, China) Abstract:About the role of equity incentive, the behavioral agent theory provides different explanation from principal agent theory. This study shows that both whether equity incentive is granted and the equity incentive grant rate have significant moderating role on the relationship of risk taking and innovation performance, and the different role of equity incentive is different in state-owned and non state-owned enterprises. This is consistent with expectation of behavioral agent model. This research indicates that the appropriate risk taking is helpful to innovation, and equity incentive plays an important moderating role through decision and control of R&D investment and financial leverage. Key words:equity incentive; risk taking; innovation performance; behavioral agent theory

|  |Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

|Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

发表于 2019-7-18 22:42:35

发表于 2019-7-18 22:42:35