进口技术复杂度与中国企业加成率

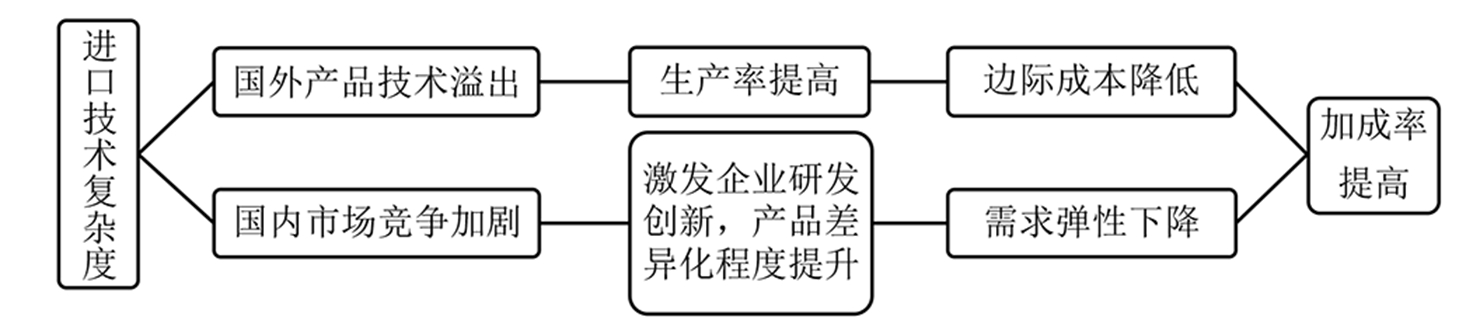

摘 要: 进口技术复杂度通过技术外溢效应和竞争效应影响中国制造业企业的加成率。利用中国工业企业数据库进行经验分析后发现,进口技术复杂度的提高可以促进制造业企业加成率的提升,这一促进作用对东部地区企业、技术密集型企业、非出口企业、国有企业作用更为显著;考虑了变量内生性之后上述结论依然稳健。进一步地,构建中介效应模型也检验了进口技术复杂度影响企业加成率的这种作用机制。 关键词: 进口技术复杂度; 技术外溢效应; 竞争效应; 中介效应模型 一、引言改革开放以来,中国进出口贸易发展迅速,进出口贸易总额从1978年的206亿美元增长到2016年的3.6万亿美元,增长了近174倍。目前,中国进出口贸易额位居世界第一,达到世界贸易总额的11.5%。在众多研究贸易贡献的文献中,以出口贸易和贸易顺差居多,忽略了进口贸易产品承载的技术对本国福利的积极作用。而目前全球经济低迷,国际市场需求疲软,贸易保护主义加剧,国内要素红利日渐消失,致使中国的出口贸易受到来自发达国家和发展中国家的双重挤压;为了进一步推动中国从贸易大国向贸易强国转变,进口贸易愈加受到重视。2014年,《关于加强进口的若干意见》中强调实施积极的进口促进战略,加强技术、产品进口,将有利于提高产品质量,推进创业创新和经济结构优化升级。2016年,《国家发展改革委、财政部、商务部关于印发鼓励进口技术和产品目录的通知》中提到,要积极扩大先进技术、关键装备及零部件进口。“十三五”规划提出的实施外贸优进优出战略也指出要积极扩大进口,提高进口效益。通过引入、学习、吸收、改进国外先进技术实现本国企业竞争力提升是进口效益的重要体现。 企业加成率反映了企业的动态竞争力,是衡量企业绩效和盈利能力的重要指标[1]。加成率反映的是产品价格对边际成本的偏离程度,加成率越高,偏离程度越大。在完全竞争市场条件下,产品价格等于边际成本,资源达到有效配置。但是完全竞争市场是一种难以达到的理想化市场结构,不完全竞争是现实经济中的常态。这就意味着在现实中产品价格对边际成本会产生一定程度的偏离,即存在成本加成。对于是什么因素影响了企业加成率,相关文献主要从市场势力、贸易自由化、政府补贴、对外直接投资、生产率、出口等方面进行探讨。少数文献研究了进口渗透率、进口竞争对企业加成率的作用,但这些研究均未涉及代表进口产品技术含量的进口技术复杂度与企业加成率的关系。本文在此背景下研究进口技术复杂度对企业加成率的微观影响和作用机制,有助于解释诸如进口先进产品是否提高了企业竞争力之类的问题,对下一步判断进口贸易成效、如何高效利用进口贸易实现竞争力提升提供了有力证据。 二、文献综述与研究假说(一)文献综述本文旨在研究进口技术复杂度与企业加成率之间的关系,因此与两类文献密切相关:一类是进口技术复杂度的相关研究,另一类是企业加成率影响因素的研究。 目前进口技术复杂度的研究大多是关于其测度方法的不断演进,而测度进口技术复杂度一般沿用出口技术复杂度的计算方法。Michaely(1984)[2]最早提出商品出口技术复杂度的计算方法。Hausmann等(2005)[3]在Michaely的基础上进行了改进,以显性比较优势指数作为权重得到出口技术复杂度。樊纲等(2006)[4]、杜修立和王国维(2007)[5]、王瑾和王礼刚(2013)[6]、边志强和杜两省(2015)[7]等学者也做了相关研究。祝树金和奉晓丽(2011)[8]的研究表明1985-2008年间中国的进口技术复杂度呈现上升趋势且高于日本、印度和东盟;Marvasi(2012)[9]测算并比较了中国1996-2006年的进口和出口技术复杂度,发现相对于出口技术复杂度来说,中国拥有较高的进口技术复杂度;近年来,关注进口技术复杂度经济效应的研究开始出现,戴翔和金碚(2013)[7]考察了服务贸易进口技术复杂度对工业经济发展方式转变的影响,发现二者具有显著的正相关关系;杨玲(2016)[10]测算了“一带一路”18个省份的生产性服务进口技术复杂度,并检验了其对制造业增加值率的提升作用,发现生产性服务的进口技术复杂度对制造业增加值率提升呈现区域异质性特征。但现有文献均未涉及进口技术复杂度对企业定价能力和盈利能力的影响分析。 企业异质性模型中假定企业的加成率是外生不变的[11],鉴于加成率动态变化的事实,之后的学者逐渐放松了这一假定,涌现出了许多关于加成率内生可变的研究,认为企业的市场势力等因素会对加成率产生影响。例如,Bernard等(2003)[12]基于竞争的李嘉图模型得出了企业市场势力和加成率正相关的结论;De Blas和Russ(2010)[13]在Bernard的基础上研究了贸易自由化与加成率的关系;任曙明和张静(2013)[1]采用中国装备制造业企业数据,考察了政府补贴对企业加成率的作用,发现未接受补贴的企业,其加成率显著高于接受政府补贴的企业,造成加成率差异的重要因素是寻租成本;毛其淋和许家云(2016)[14]利用中国制造业企业数据深入探析了中国对外直接投资对企业加成率的影响,发现对外直接投资不仅显著提升了企业加成率,促进作用还因东道国收入水平而有所差异;Ottaviano和Melitz(2008)[15]的分析认为加成率提升受益于企业的生产率和出口强度;Bellone等(2008)[16]基于法国制造业企业数据的经验研究发现企业生产率促进了加成率提升,并且出口企业的加成率更高。De Loecker和Warzynski(2012)[17]的研究同样表明出口企业加成率高于非出口企业;钱学锋等(2015)[18]则探讨了出口退税对企业加成率的影响效应。随着出口企业和非出口企业在加成率方面的差异得到证实,学者逐渐将研究加成率的视角集中到出口企业,例如,许家云和毛其淋(2016)[19]探讨了人民币汇率变动对中国制造业企业加成率的影响,发现人民币升值通过价格竞争效应和规模效应降低了出口企业加成率;许明和邓敏(2016)[20]同样以中国制造业企业为样本,考察了出口产品质量影响企业加成率的作用机制,结果表明出口产品质量提高通过产品价格和边际成本对企业加成率提升产生影响。此外,与多数研究出口与加成率关系的文献不同,少数文献也对进口贸易和加成率的关系进行考察,例如,Altomonte和Barattieri(2014)[21]利用意大利制造业行业层面的数据,发现进口渗透率对行业加成率具有正向影响;钱学锋等(2016)[22]考察了进口竞争对中国制造业企业加成率的影响,发现进口竞争对企业加成率有显著的负向影响。纵观以上文献可以看出,虽然现有文献较为广泛地探讨了加成率的影响因素,但这些文献均未涉及进口技术复杂度对企业加成率的影响,也鲜有文献从企业加成率的角度入手分析进口技术复杂度的作用,显然本文在研究问题和研究视角上将丰富现有文献。 (二)研究假说进口技术复杂度是否对企业的加成率产生影响,以及通过何种渠道影响企业加成率?基于已有文献,本文提出如下假说。 假说1 进口技术复杂度通过技术外溢效应,促使企业生产率提高,边际成本下降,进而企业加成率提升。 技术复杂度较高的产品物化了出口国较多的先进技术、人力资本以及物质资本投入,进口国可以通过贸易获取产品所包含的隐形知识和技术,并加以学习、吸收和改进,生产率水平也随之提升。Coe和Helpman(1995)[23]的研究表明,在进口贸易中,进口国的全要素生产率通过国际技术外溢得以提升。蒋仁爱和冯根福(2012)[24]基于2001-2007年中国省际面板数据的研究发现,进口贸易技术外溢对各省份全要素生产率增长的贡献显著,即进口贸易产生了显著的技术外溢效应。企业的生产率越高,单位产出的投入成本越低,企业越有可能制定较高的产品价格。Ottaviano和Melitz(2008)、Bellone等(2008)[15,16]的研究也表明企业的生产率越高,其加成率也越高。 假说2 进口技术复杂度通过竞争效应,激励企业加大创新投入,产品差异化程度提升,需求弹性下降,进而企业加成率提升。 外来进口商品尤其是有竞争力的先进产品会对国内市场形成新的竞争压力,从而产生进口商品替代国内产品效应,面对进口竞争企业会加大力度改进原有产品和研发新产品。张杰等(2014)[25]从微观层面验证了竞争和创新呈现显著正向关系的结论。一般来说,企业进行创新活动后的产品在外观、品质和功能等多个方面更能满足消费者的差异化需求,产品销量增加,进一步占据市场。同时,考虑到消费者对市场中新产品的价格不敏感,企业可以制定高价格以获取较高利润来弥补创新成本。Cassiman和Vanormelingen(2013)[26]基于西班牙的数据发现新产品创新对企业加成率具有促进作用。刘啟仁和黄建忠(2016)[27]基于中国工业企业数据的研究发现创新活动通过“市场份额效应”和“成本效应”提高了企业的加成率。 至此,进口技术复杂度影响企业加成率的作用机制大致归纳如图1。  图1 进口技术复杂度影响企业加成率的机理图

简言之,进口技术复杂度可以通过技术外溢效应和竞争效应来影响企业加成率,本文则从实证的角度来对这一问题进行经验分析层面的探索。 三、数据处理与企业加成率测算(一)数据来源及处理本文使用的数据主要来源于中国工业企业数据库,时间跨度为2001-2007年(不含普查年份2004年)。中国工业企业数据库涵盖了中国工业企业的绝大部分并且提供了包括企业基本特征和会计特征在内的130多个指标,因此成为了近年来研究微观企业的重要数据来源。但是该数据库存在诸多问题,如果不进行有效处理,势必会影响经验研究的准确性。本文在现有文献的基础上对中国工业企业数据库进行了如下处理。 首先是进行样本匹配。中国工业企业数据库存在较大的统计误差,例如同一年份中,可能存在企业名称相同但是企业法人代码不同或者法人代码相同但是企业名称不同的情况。因此,借鉴聂辉华(2012)[28]的方法,对样本期内所有数据进行交叉匹配,以尽可能精确地识别出每个企业。在对企业按照名称、法人代码、法人代表姓名和注册金额等指标进行多轮分组和人工识别之后,我们得到样本1 363 151个。 接下来是剔除异常值。根据研究需要和多数学者的做法,对匹配后的样本按照如下标准进行逐项剔除:(1)参考谢千里等(2008)[29]的做法,剔除职工人数小于8的样本。(2)剔除开业时间缺失、异常或者为零的样本,剔除开业时间在1949年之前的、开业时间大于考察年份的样本。(3)剔除总资产数据异常、总资产小于固定资产、总资产小于流动资产和累计折旧小于本年折旧的样本。(4)剔除产品销售收入、工业总产值、实收资本、固定资产、中间品投入小于等于零的样本。(5)剔除本年应付工资总额小于等于零和本年应付福利费总额小于零的样本。 最后对行业进行筛选。本文研究的是制造业企业的加成率,所以在样本选择时剔除了采矿、电力、燃气及水的生产和供应等行业,仅保留国民经济行业分类与代码(GB/T4754-2002)中代码13~42(不含38)所对应的企业数据。最终我们研究的样本数目为1 140 563个。 (二)加成率测算方法及描述性统计1.加成率测算方法 考虑到产出弹性可以直接从生产函数中估计出来,因此本文采用生产函数法计算中国制造业企业加成率[30]。具体表达式及推理过程如下 假设企业在t时期的生产函数为

(1) 其中  代表可变要素的投入量,主要指劳动、原材料、电力等;Kit为不变要素资本的存量;ωit代表企业的生产率;函数Qit(·)为连续二次可微。 企业追求成本最小化

(2) s,t. Qit≤Qit(Xit,Kit,ωit) 其中  分别表示可变要素和资本的价格。 拉格朗日函数为 L(  ,……,  ,Kit,λit)=  +γitKit+λit[Qit-Qit( ,……, ,Kit,ωit)] (3) 对可变要素投入量求一阶导数

(4) 其中,λit=  为单位产出的边际成本,对上式两边同时乘以  ,得  =  北京市门站的上空,1985年10月21日下午3时,点燃了耀眼的天然气火把,北京输气工程试输气一次成功。这条长达70千米的巨蟒,跨越河渠、铁路、公路,带着石油工人对首都人民的深情厚意,把华北油田的天然气引进了北京,日输气40万立方米。它像一条彩练,把石油工人的心与伟大的首都紧紧地联系在一起。 (5) μit=  伴随着互联网技术的快速发展,大数据为财务管理提供了平台、技术和数据等丰富的资源。新型时代下财务管理转型已经成为一种趋势和必然发展之路,从企业角度而言,财务数据作为反映企业运作情况的主要数据,管理层利用数据为企业运作方向调整、战略制定等,越来越多的企业尝试着通过多种方法获取数据和资料,为财务管理提供客观数据。大数据下财务管理转型发展方向如下: (6) 将式(6)带入式(5),可得

(7) 令  是可变要素的成本与总收益的比值。式(7)可以写成

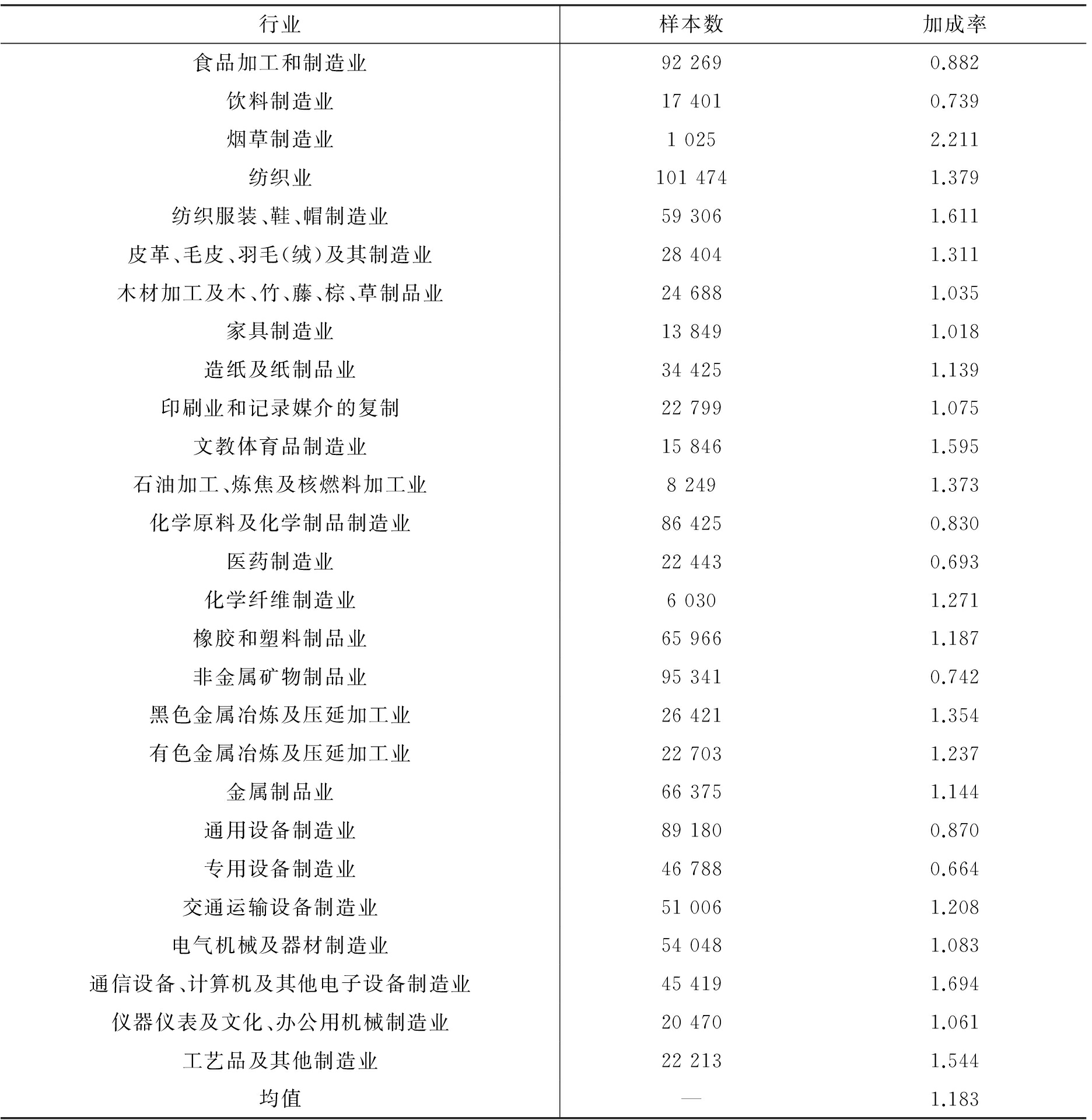

(8) 由式(8)可以看出,算出可变要素的产出弹性  以及可变要素成本在总收益中的比重  即可得到加成率。 长期以来,中国大量廉价劳动力为制造业发展提供了强有力的支撑,劳动力是制造业企业重要的要素投入。参考以往文献的做法,将劳动要素视为唯一的可变要素,那么计算企业加成率的问题,就可以转化为计算劳动要素的产出弹性和劳动要素成本占总收益的份额。在计算劳动要素的产出弹性  时,采用LP半参数估计方法,以劳动投入作为自由变量,用企业职工人数的自然对数表示;资本投入作为资本变量,用固定资产净值的自然对数表示;代理变量用中间品投入的自然对数表示;产出用工业增加值表示,由于工业企业数据库中未提供样本期内完整的工业增加值数据,所以统一采用会计准则估算各年份各企业的工业增加值:工业增加值=工业总产值-工业中间投入+增值税。在计算劳动要素成本占总收益的份额  时,用(企业本年应付工资总额+企业本年应付福利费总额)衡量劳动要素的成本,用产品销售收入衡量企业的总收益,二者相除得到  在此基础上,可以进一步得到各个企业的加成率。 2.描述性统计 根据生产函数法计算了各个企业的加成率和企业所属二分位行业的平均加成率,如表1所示。通过观察发现,垄断性较强的行业具有较高的加成率,例如烟草制造业,其行业平均加成率远远超过整体制造业加成率的均值。相对来说,劳动密集型行业的加成率普遍偏低,例如食品加工和制造业、饮料制造业、家具制造业和造纸及纸制品业的加成率要低于制造业整体加成率水平。 表1 各行业的平均加成率  行业样本数加成率食品加工和制造业922690.882饮料制造业174010.739烟草制造业10252.211纺织业1014741.379纺织服装、鞋、帽制造业593061.611皮革、毛皮、羽毛(绒)及其制造业284041.311木材加工及木、竹、藤、棕、草制品业246881.035家具制造业138491.018造纸及纸制品业344251.139印刷业和记录媒介的复制227991.075文教体育品制造业158461.595石油加工、炼焦及核燃料加工业82491.373化学原料及化学制品制造业864250.830医药制造业224430.693化学纤维制造业60301.271橡胶和塑料制品业659661.187非金属矿物制品业953410.742黑色金属冶炼及压延加工业264211.354有色金属冶炼及压延加工业227031.237金属制品业663751.144通用设备制造业891800.870专用设备制造业467880.664交通运输设备制造业510061.208电气机械及器材制造业540481.083通信设备、计算机及其他电子设备制造业454191.694仪器仪表及文化、办公用机械制造业204701.061工艺品及其他制造业222131.544均值—1.183

四、计量模型设定及变量选取(一)计量模型设定本文构建如下形式的计量模型,以考察进口技术复杂度对企业加成率的影响 Markupit=α0+α1Isit+α2Zit+Control+εit (9) 其中,i和t分别代表企业和年份。被解释变量Markup是企业加成率;核心解释变量进口技术复杂度用Is表示;Zit是影响企业加成率的其他控制变量,包括企业年龄(Age)、补贴强度(Subsidy)、出口强度(Exshare)、利润率(Profit)、负债率(Debt)、工人的平均工资(Pwage)、中间要素产出比(Pinput)和资本产出比(Pcapital);Control是用于控制年份和行业效应的变量,εit是随机误差项。 企业加成率(Markup),在基础回归中,用生产函数法计算得到的加成率的自然对数作为被解释变量。 进口技术复杂度(Is),测度的是进口产品的技术含量,历年进口技术复杂度的数值变动反映出进口商品的技术结构变化。本文借鉴戴翔和金碚(2013)[7]在研究服务贸易进口技术含量时使用的方法,从行业角度出发,测度中国制造业二分位行业的进口技术复杂度,具体方法如下

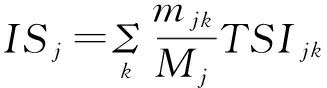

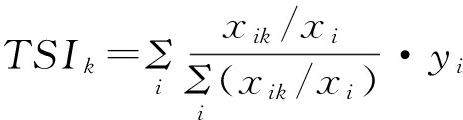

(10) 式(10)中ISj为j行业的进口技术复杂度,mjk为j行业中k产品的进口额,Mj为j行业的总进口额,TSIjk为j行业中k产品的技术含量指数,可以通过以下公式获得

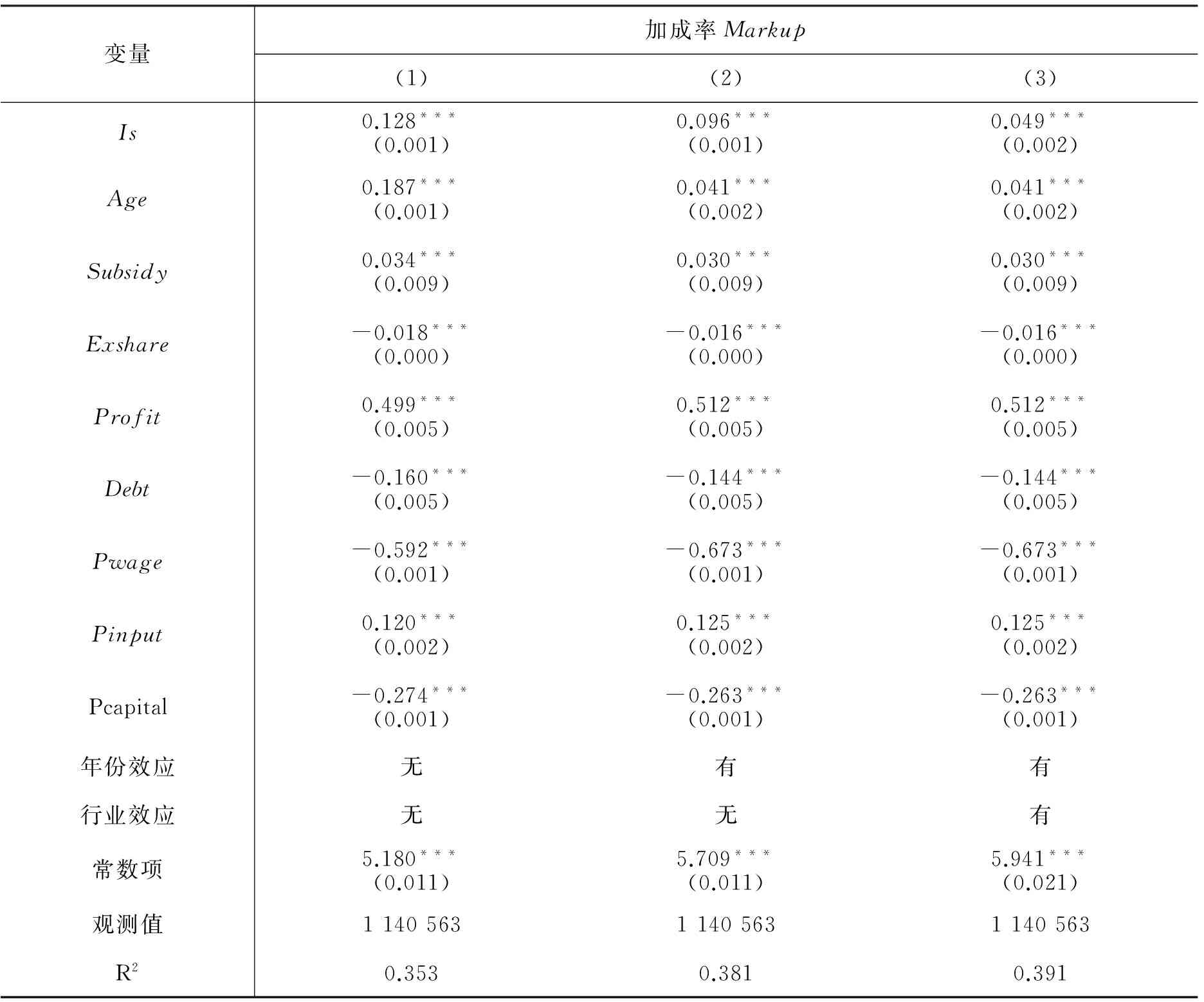

(11) 在式(11)中,TSIk为k产品的技术含量指数,xik为i国家或地区k产品的出口额,xi是i国家或地区的出口总额,yi为i国家或地区的人均GDP水平。 计算进口技术复杂度所使用的出口额数据来源于UN Comtrade。本文按照SITC3.0三分位产品编码获取贸易数据,然后根据盛斌(2002)[31]的SITC3.0与我国工业行业的对应表进行匹配,进而得到我国各行业的贸易数据。最后将数据按照上述公式进行处理,即可得到我国各二分位行业的进口技术复杂度*匹配表中将农副食品加工业和食品制造业合并为食品加工和制造业,将塑料制品业和橡胶制品业合并为橡胶和塑料制品业,因此最终得到的各行业的进口技术复杂度中,农副食品加工业和食品制造业,塑料制品业和橡胶制品业的进口技术复杂度相同。。 这里的Is是指企业所属二分位行业的进口技术复杂度的自然对数。该值越大,表明该行业进口产品的技术含量越高。无论是基于技术外溢效应还是竞争效应,都可能对企业的加成率产生促进作用。因此,预期符号为正。 在后续计量分析中,我们结合相关理论选取一系列控制变量Zit,即除进口技术复杂度以外的影响企业加成率的变量,具体设定如下。 2017年笔者修改了PPT的风格,由相对专业化转为通俗易懂,延续简洁的特点,删掉复杂和不易看清内容的网页截图;增加了一下内容: 企业年龄(Age),由被调查年份-企业开业年份+1后得到。如果单纯用被调查年份和企业开业年份之差表示企业年龄,会损失那些在调查当年开业的企业,因此在二者差额的基础上加1,以保证每个企业的年龄都是正数[32]。一般来说,年龄越大即存续时间越久的企业,其资金、技术、营销能力以及在长期生产经营中所积累的丰富经验,有助于企业降低成本,进而提高企业的成本加成。所以,预期符号为正。 补贴强度(Subsidy),用企业的补贴收入/工业增加值表示[22]。企业获得政府补贴后,生产成本降低,加成率也会相应提升。McCloud和Kumbhakar(2008)[33]研究发现补贴通过提高技术效率和投入产出弹性提升了生产率。生产率水平上升将会引致企业加成率提升。因此,预期符号为正。 出口强度(Exshare),用企业的出口交货值/工业增加值表示。在模型中加入出口强度,用来检验企业的出口行为及出口强度对企业加成率的影响。De Loecker和Warzynsik(2012)[17]的研究认为相对于非出口企业而言,出口企业的加成率更高;而盛丹和王永进(2012)[34]基于1999-2007年的工业企业数据,发现由于存在不合理的出口退税和行业内恶性竞争,中国出口企业的加成率要低于非出口企业。刘啟仁和黄建忠(2015)[35]的研究表明,出口市场的“竞争效应”大于“选择效应”,致使企业的平均价格和生产率均较低,所以高出口密集度企业的加成率显著低于内销企业。因此,该变量的系数符号不能确定。 利润率(Profit),用企业营业利润/企业销售额表示。利润率越高,表明企业盈利能力越强,资金运转高效,企业可以将利润进行再投资,以扩大生产经营,提升规模经济效益,引致边际生产成本降低,企业成本加成率随之上升。因此,预期符号为正。 负债率(Debt),用企业总负债/企业总资产表示。负债率反映了企业的融资能力[1],负债率越高,融资能力越强。在激烈的市场竞争中,若能领先同行快速筹集资金用于企业项目,将有助于企业规模和市场地位的提升,从这个角度而言,融资能力是企业核心竞争力的一个重要体现,故而负债率可能对企业的加成率产生积极影响。但是,向外部融资必定要承担融资成本,由此就加重了企业的生产成本,加成率也随之降低。所以,无法确定该项的符号。 工人的平均工资(Pwage),用(本年应付工资总额+本年应付福利费总额)/企业职工人数表示。工资是企业一项主要成本支出,尤其对于劳动密集型企业而言,如果企业职工的工资水平不断上涨,必然会增加企业的生产成本负担,加成率也随之下降。因此,预期符号为负。 中间要素产出比(Pinput),用企业中间要素投入/工业总产值表示。企业从外部采购中间投入品越多,企业的专业化分工水平就越高,就越有利于提升企业的生产效率,但同时也增加了企业的生产成本,所以,无法确定该项的符号。 资本产出比(Pcapital),用企业总固定资产/工业总产值表示。通常来说,资本密集型企业在前期投入的固定资产较多,后期的成本消耗比重相对较小,所以此类企业可以通过提高产品定价以抵消所承担的小比例可变成本的上升。但是由于前期的固定资产投资需要的资金量大,可能致使企业资金运转困难,尤其对于成立时间较短的企业而言,不仅要承担资金短缺带来的经营不便,而且固定资产投资的回报在短期内也难以实现。所以,该项的符号无法确定。 Control包括年份(year)和行业(industry),用以控制不可观测的年份效应和行业效应。 五、计量结果与分析(一)基础回归结果根据前文设定的计量模型,利用固定效应模型(FE)对式(9)进行估计,表2汇报了回归结果,(1)列为基本回归结果,(2)和(3)列依次加入年份效应和行业效应。从(1)-(3)列可以看出,所有回归结果中核心解释变量即进口技术复杂度对企业的加成率均产生了显著的促进作用,符合预期且回归结果具有较好的稳定性。 控制变量中,企业年龄与加成率呈现正相关关系,且在1%的统计水平下显著,说明企业在存续期内所积累的经验和技术存量对企业制定较高价格产生了积极作用[36]。补贴强度较大的企业,其加成率也较高,原因在于政府补贴在一定程度上减轻了企业的成本压力[22],同时补贴有助于生产率的提高[33],促进企业成本加成率的提升。出口强度与企业加成率的关系显著为负,与刘啟仁和黄建忠(2015)[35]的结论一致。利润率水平的上升促进了企业加成率的提升,这是企业的内源式增长,而负债率的作用恰好相反,即负债率的上升抑制了企业加成率的提升,说明以融资为核心的企业外源式增长并未在考察的样本中显现,可能是由于中国较高的融资成本制约了企业的获利能力,加成率因而受到影响[36]。工人工资上涨,企业成本增加,不利于加成率的提升,所以二者的相关系数为负。中间要素投入的系数显著为正,即中间要素投入的增加提高了企业专业化分工水平,资源有效配置到企业的核心环节,对加成率产生积极影响。资本产出比的系数显著为负,表明资本投入对加成率的短期负向作用更为突出。 表2 基础回归结果  变量加成率Markup(1)(2)(3)Is0.128***(0.001)0.096***(0.001)0.049***(0.002)Age0.187***(0.001)0.041***(0.002)0.041***(0.002)Subsidy0.034***(0.009)0.030***(0.009)0.030***(0.009)Exshare-0.018***(0.000)-0.016***(0.000)-0.016***(0.000)Profit0.499***(0.005)0.512***(0.005)0.512***(0.005)Debt-0.160***(0.005)-0.144***(0.005)-0.144***(0.005)Pwage-0.592***(0.001)-0.673***(0.001)-0.673***(0.001)Pinput0.120***(0.002)0.125***(0.002)0.125***(0.002)Pcapital-0.274***(0.001)-0.263***(0.001)-0.263***(0.001)年份效应无有有行业效应无无有常数项5.180***(0.011)5.709***(0.011)5.941***(0.021)观测值114056311405631140563R20.3530.3810.391

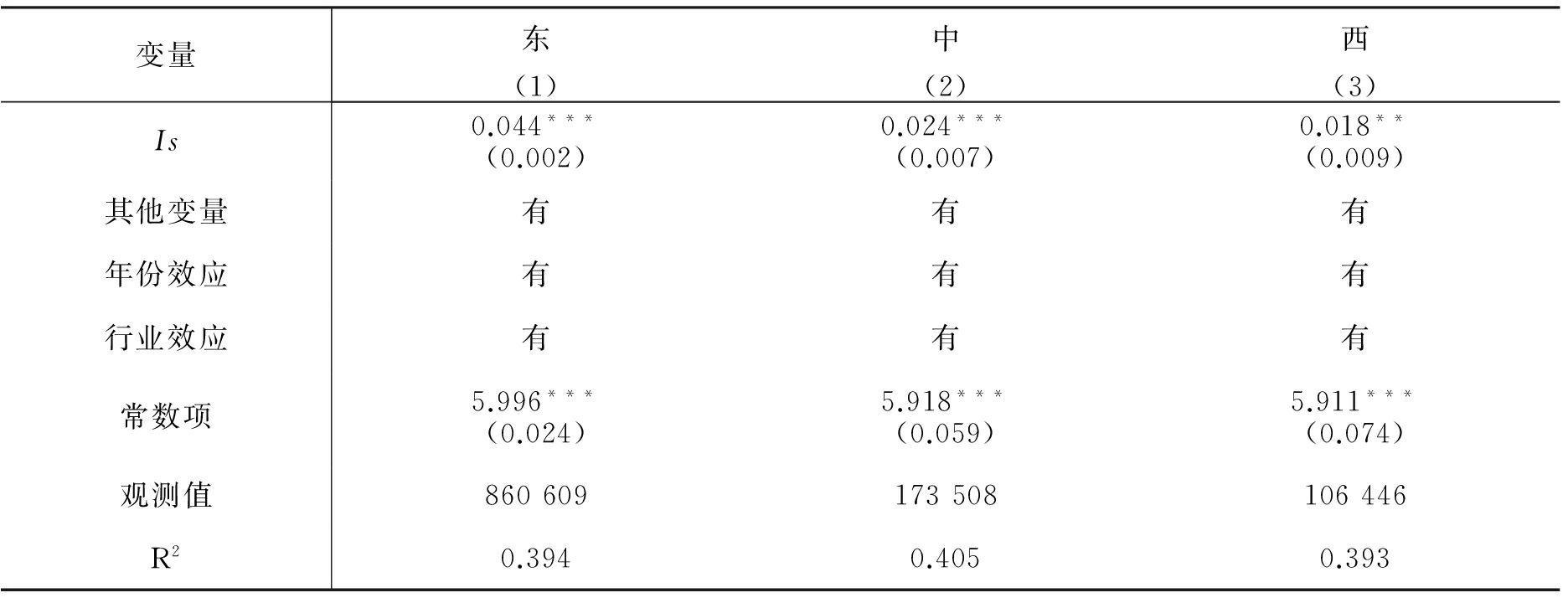

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 (二)分样本讨论1.按照地区分类 我国幅员辽阔,从东海岸到西部内陆,各省地市在经济发展水平、自然资源禀赋、基础设施建设和交通便利程度等多个方面都有较大的差异。考察不同地区进口技术复杂度对企业加成率的影响,有助于企业根据区位优势和自身情况制定差异化策略,对于协调各地区经济发展、发挥各地区的比较优势具有指导意义。具体做法是,根据企业的省地县码判断企业所在省份,对于省地县码缺失的数据,再参考企业的邮政编码、企业名称、区号等信息进行人工识别。确定每个企业的省份后,再按照地理位置和经济状况将各省份划分为东部地区、中部地区和西部地区*东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南,中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南,西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。。分地区回归结果在表3中展示。 表3 按照地区分类的回归结果  变量东中西(1)(2)(3)Is0.044***(0.002)0.024***(0.007)0.018**(0.009)其他变量有有有年份效应有有有行业效应有有有常数项5.996***(0.024)5.918***(0.059)5.911***(0.074)观测值860609173508106446R20.3940.4050.393

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 表3中(1)—(3)列的回归系数均显著为正,说明进口技术复杂度对不同地区企业的加成率均发挥了积极作用。但是对比之后发现,从东到西,进口技术复杂度的系数逐渐变小,且在西部地区样本中仅通过了5%的显著性检验。出现这种情况的原因可能是,我国东部地区地理优势明显,工业基础雄厚,且借助沿海导向的渐进开放政策[37]吸引了大量资本和劳动力[38],从而众多高新技术企业聚集此地,这些企业对新技术的消化吸收能力强于中西部企业,当国外高复杂度产品进入时,技术外溢效应发挥充分,而中西部企业的学习吸收能力较弱,对进口贸易带来的技术溢出相对不敏感。所以,相同技术复杂度的进口产品对不同地区企业生产率的影响程度不尽相同,进而边际成本的下降幅度不同,故加成率的影响系数不同。该结果初步验证了假说1。 2.按照要素密集度分类 依据戴翔和金碚(2013)[7]的分类方法,将制造业各二分位行业按照要素密集度特征划分为劳动密集型、资本密集型和技术密集型三类*劳动密集型包括农副食品加工业、食品制造业、饮料制造业、烟草制造业、纺织业、纺织服装鞋帽制造业、皮革毛皮羽毛(绒)及其制造业、木材加工及木竹藤棕草制品业、家具制造业、造纸及纸制品业、印刷业和记录媒介的复制、文教体育品制造业、橡胶制品业和塑料制品业;资本密集型包括石油加工炼焦及核燃料加工业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、金属制品业、通用设备制造业、专用设备制造业和仪器仪表及文化办公用机械制造业和工艺品及其他制造业;技术密集型包括化学原料及化学制品制造业、 医药制造业、交通运输设备制造业、电气机械及器材制造业、通信设备计算机及其他电子设备制造业。。分样本回归结果见表4。 表4 按照要素密集度分类的回归结果  劳动密集型资本密集型技术密集型(1)(2)(3)Is-0.013***(0.003)0.038***(0.006)0.086***(0.007)其他变量有有有年份效应有有有行业效应有有有常数项6.303***(0.030)5.955***(0.075)5.648***(0.059)观测值479590396598258359R20.3860.3990.391

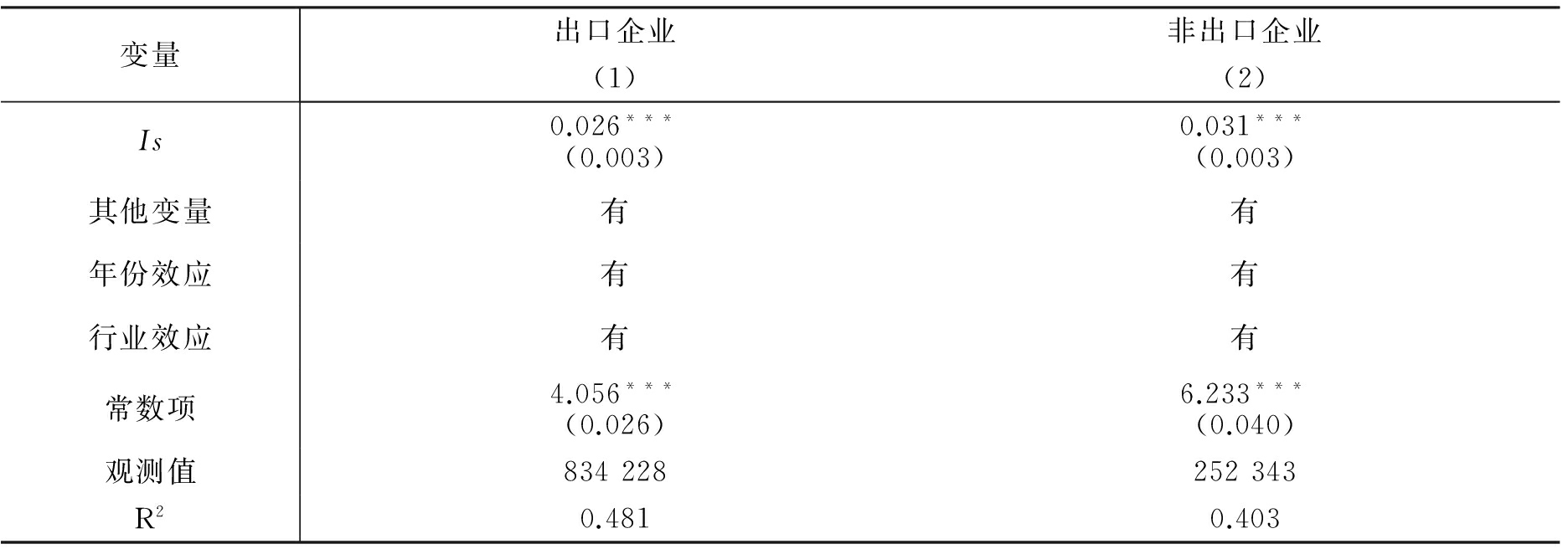

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 观察表4,发现对于劳动密集型企业来说,进口技术复杂度对加成率的作用为负,且在1%的统计水平下显著,这与前文的基础回归结果不一致。可能是因为,劳动密集型企业的利润率较低,且生产属于低附加值活动,若企业进口高技术复杂度的产品,必然导致成本上升,利润率进一步降低,不利于企业提高加成率[36]。资本密集型和技术密集型企业的系数显著为正,且技术密集型的系数更大一些。这是因为,技术密集型企业的技术和智力要素丰裕,能够有效吸收高技术复杂度产品所蕴含的技术含量,也更容易制定高价格,验证了假说1。资本密集型企业的技术设备先进,吸收能力较强,但是投资固定资产所需的资金多且回报周期长,短期内成本增加会在一定程度上制约加成率提升,所以进口技术复杂度的回归系数相对较小。 3.按照是否是出口企业分类 其实,在上世纪70年代时,运用在钟表机心上的防震器种类繁多,而KIF防震器与Incabloc防震器相较之功能优异、产量大而品质稳定,许多同时期的防震器,因制造昂贵与维修不易,逐渐被大部分的表厂所舍弃。 在基础回归中,得到的结论是出口强度抑制了企业加成率的提升,由此出口行为可能会减弱进口技术复杂度对企业加成率的促进作用。接下来,以企业的出口交货值为分类依据,将所有企业样本划分为出口和非出口两大类,然后进行分样本回归,结果见表5。 如表5所示,第(1)列的系数小于第(2)列的系数,说明相比非出口企业,进口技术复杂度提升出口企业加成率的幅度较小,其原因可能在于,考察期内中国的出口企业以加工贸易为主,出口产品缺乏核心竞争力,致使企业在国际市场上无法掌握定价权[39]。同时,样本期内出口企业多集中于劳动密集型和资本密集性行业,行业内部竞争激烈,出口企业只能通过降低价格来争夺市场,从而成本加成较低[34]。 表5 按照是否是出口企业分类的回归结果  变量出口企业非出口企业(1)(2)Is0.026***(0.003)0.031***(0.003)其他变量有有年份效应有有行业效应有有常数项4.056***(0.026)6.233***(0.040)观测值834228252343R20.4810.403

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 4.按照所有制分类 国外高复杂度产品进入国内市场,使得原本属于国内相同或相似产品的市场缩减,进一步造成行业竞争激烈,促使企业依据其所有制特征采取应对措施。所以有必要将全部企业按照所有制形式进行划分,并分别进行回归,以考察进口技术复杂度对不同所有制企业影响的差异性。借鉴杨汝岱(2015)[40]的做法,将样本期内所有企业按照登记注册类型和实收资本的比重分为国有、外资和民营企业三类*登记注册类型为110、141、143、151的企业是国有企业,登记注册类型为200、210、220、230、240、300、310、320、330、340的企业是外资企业(包括港澳台企业),然后将登记注册类型为130、159、160的企业,根据国家资本金和外商资本金占企业实收资本的比重划分为国有企业和外资企业。在国有企业和外商企业之外的企业归为民营企业。。表6依次列举了不同所有制企业的回归结果。 章学诚的治学思想,是其成就学术功绩的重要前提,也对后世学界有重大影响。今天,我们研究章学诚的治学思想,对弘扬优秀传统文化,推进学术文化建设,仍然具有十分重要的借鉴意义。 表6 按照所有制分类的回归结果  变量国有民营外资(1)(2)(3)Is0.044***(0.005)0.035***(0.003)0.019***(0.004)其他变量有有有年份效应有有有行业效应有有有常数项5.829***(0.046)5.914***(0.03)6.283***(0.044)观测值294433593496252634R20.3730.4030.442

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 表6中进口技术复杂度的系数均通过了显著性检验,验证了模型的稳健性。进口技术复杂度对国有企业的影响程度最大,民营企业次之,外资企业再次。可能原因在于,较高的进口技术复杂度给国内同行带来了竞争,国有企业会依其自身规模、市场势力以及和当地政府部门的关系向政府寻租,当地政府部门出于财政税收的考虑,会对国有企业利益有所倾斜[41]。由于国有企业在获得政府各项优惠政策(如信贷、税收及土地等)、获取关键要素资源以及市场准入方面有所差异,这显然有助于其降低成本[42],在进口竞争下国有企业的市场地位并未受到撼动,在定价能力方面依然具有较高的主动权。相比之下,民营企业处于相对弱势地位,唯有加大研发创新以应对市场竞争,吴延兵(2012)[43]基于《中国科技统计年鉴》的研究表明在不同所有制企业中,民营企业在创新投入力度以及创新效率方面均领先于其他所有制企业,由此降低了需求弹性,有利于企业制定较高的价格。三类所有制企业中,外资企业进口技术复杂度的系数最小。可能原因是尽管外资企业的技术水平较高,但其技术优势主要来自海外母公司的技术转移[25],在中国子公司的技术投入不足,因此在面临进口竞争时的反应速度不及本土的民营企业。上述所有制回归结果说明了所有制差异对企业定价行为影响的差异性,初步验证了假说2。 (三)内生性分析在研究进口技术复杂度与企业加成率关系时,可能存在内生性问题,进而使估计结果有偏。为了解决内生性问题,我们将进口技术复杂度的滞后一期作为工具变量进行估计。同时,为了消除因年份和行业变动导致的变量遗漏问题,回归中也依次加入了年份效应和行业效应,结果如表7所示。结果显示,进口技术复杂度的滞后一期与企业加成率呈现显著正相关关系,说明模型不存在内生性。 表7 内生性分析的回归结果  变量加成率Markup(1)(2)(3)Is的滞后一期0.074***(0.002)0.042***(0.002)0.013***(0.002)其他变量有有有年份效应无有有行业效应无无有常数项5.750***(0.015)6.412***(0.015)6.507***(0.026)观测值604087604087604087R20.3640.4000.414

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 六、进口技术复杂度影响企业加成率的机制分析(一)中介效应模型设定通过基础回归和分样本讨论,我们初步验证了假说1和假说2,即进口技术复杂度通过两种可能的渠道对企业加成率产生正向作用。在第一个影响渠道中,主要表现为企业生产率提升,在第二个渠道中,企业加大了创新力度,主要表现为研发投入增加。所以,可构建一个以生产率和研发投入为中介变量的中介效应模型,以此考察上述两个渠道是否真正存在。构建中介效应模型时主要参照Baron和Kenny(1986)[44]的逐步检验法,任曙明和张静(2013)[1]、毛其淋和许家云(2016)[14]等多位学者也曾在研究中使用该方法。具体中介效应模型如下 Markupit=a0+a1ISit+a2Zit+Control+εit Tfpit=b0+b1ISit+b2Zit+Control+εit Rdit=c0+c1ISit+c2Zit+Control+εit Markupit=d0+d1ISit+d2Tfpit+d3Zit+Control+εit Markupit=e0+e1ISit+2Rdit+e3Zit+Control+εit Markupit=f0+f1ISit+f2Tfpit+f3Rdit+f4Zit+Control+εit 其中,i表示企业,t表示年份,Control控制了年份和行业效应,Zit是其他控制变量,具体变量设定和基础回归一致,εit是随机误差项,Tfp表示企业的生产率,用上文中提到的LP方法,在测算了企业的要素产出弹性之后,进一步可以得出企业的全要素生产率,此时用全要素生产率的自然对数表示企业生产率。Rd表示企业的研发投入,用研究开发费用/产品销售收入衡量,同样取其自然对数。表8汇报了中介效应模型的回归结果。 (二)回归结果及分析表8中第(1)列是中介效应模型的基础回归结果,第(2)列中进口技术复杂度的系数为正且通过了1%的显著性水平检验,表明进口技术复杂度对企业生产率提升产生了促进作用,技术外溢效应使企业通过学习吸收,提高了生产效率。第(3)列中进口技术复杂度的系数为正并通过了10%的显著性水平检验,表明进口技术复杂度的提升促使企业加大研发投入,即存在竞争促进效应。 表8 影响渠道分析的回归结果  变量加成率(1)Tfp(2)Rd(3)加成率(4)加成率(5)加成率(6)Is0.049***(0.0021)0.0048***(0.0005)0.0096*(0.0006)0.0422***(0.002)0.0489***(0.0021)0.0421***(0.002)Tfp1.4018***(0.0052)1.4007***(0.0053)Rd0.0065***(0.0004)0.0017***(0.0004)其他变量有有有有有有年份效应有有有有有有行业效应有有有有有有常数项5.9406***(0.0211)1.4832***(0.0045)0.4392***(0.0606)3.8615***(0.0216)5.9378***(0.0211)3.8624***(0.0216)观测值114056311405631140563114056311405631140563R20.39060.44800.00710.44480.39080.4448

注:括号里是回归系数的标准误,***、**、*分别表示在1%、5%、10%的显著性水平下变量显著。 第(4)列是在基础回归(1)之上加入了生产率(Tfp)变量,发现生产率对企业加成率的影响十分显著,说明生产率提升能明显提高企业的定价能力,这是因为单位产品的生产成本会随着生产率的提升而不断下降,企业的定价空间也会因单位产品成本的下降而扩大。与此同时,进口技术复杂度的系数也由基础回归结果(1)中的0.049减少到0.042 2,初步说明以生产率作为中介变量的中介效应存在。第(5)列是在基础回归(1)之上加入了研发投入(Rd)变量,发现研发投入对企业加成率的影响同样显著,主要原因在于,增加研发投入有助于企业进一步开发出高品质的新产品,而消费者往往对市场中新产品的需求弹性较小,有利于企业制定高价格。进口技术复杂度的系数也相应下降到了0.048 9,初步说明以研发投入作为中介变量的中介效应存在。第(6)列是同时加入生产率和研发投入的回归结果,生产率和研发投入对加成率的促进作用依然显著,进口技术复杂度的系数进一步下降至0.042 1。表明了以生产率和研发投入作为中介变量的中介效应存在,也证实了两个影响渠道的存在,假说1和假说2成立。 七、结论与政策建议本文利用2001-2007年中国工业企业数据库,验证了进口技术复杂度对企业加成率的影响,从而为开放条件下提升中国企业竞争力、绩效和盈利能力提供有益借鉴。我们的主要发现概括如下:进口技术复杂度会使企业生产率和研发投入增加,从而验证了技术外溢效应和竞争效应是进口技术复杂度促进企业加成率提升的重要途径,假说1和假说2得以证实。在分样本讨论中,东部地区企业和技术密集型企业因其技术吸收能力较强,技术外溢效应显著,加成率提升明显。以加工贸易为主的出口企业核心竞争力较弱,在国际贸易中缺乏定价权。与国有企业和外资企业相比,民营企业面对市场竞争时更易通过技术革新提升定价能力。 上述结论的政策建议有如下几点:第一,鼓励企业加大对高技术复杂度产品的进口。第二,企业应注重提高劳动力技能,积累人力资本,提高技术吸收能力,加大研发创新投入,以技术进步实现企业生产效率和竞争力的提升。中西部地区企业和劳动密集型企业尤应如此。第三,规范政府各种政策优惠行为,维护和规范出口秩序,引导企业摒弃单一价格竞争,加快向品牌、质量、营销、服务等一系列非价格竞争发展。第四,加快国内市场化改革,减少不合理的行政性垄断,强调中性政府,为企业创造公平高效的营商环境,充分发挥市场竞争的激励效应。 参考文献 [1]任曙明,张静. 补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J]. 管理世界,2013(10):118-129. [2]Kravis I B. Trade, Income Level, and Dependence: Michael Michaely,( North-Holland, Amsterdam and New York: Elsevier Science Ltd.1984)[J]. Journal of Development Economics,1986,21(2):383-386. [3]Hausmann R, Hwang J, Rodrik D, et al. What You Export Matters[J]. Journal of Economic Growth, 2005, 12(1): 1-25. [4]樊纲,关志雄,姚枝仲. 国际贸易结构分析:贸易品的技术分布[J]. 经济研究,2006(8):70-80. [5]杜修立,王维国. 中国出口贸易的技术结构及其变迁:1980—2003[J]. 经济研究,2007(7):137-151. [6]王瑾,王礼刚.进口技术扩散和自主研发对环境规制的影响研究——基于中国工业行业面板数据[J]. 经济经纬,2013(2):49-54. [7]边志强,杜两省.自主R&D、国际R&D技术溢出与基础设施[J]. 云南财经大学学报,2015,31(5):67-77. [8]祝树金,奉晓丽. 我国进口贸易技术结构的变迁分析与国际比较:1985-2008[J]. 财贸经济,2011(8):87-93+137. [9]Marvasi E. The Sophistication of China’s Exports, Imports and Intermediate Products[M]. Berlin Heidelberg, Springer: The Chinese Economy, 2012: 181-209. [10]杨玲. 生产性服务进口复杂度及其对制造业增加值率影响研究——基于“一带一路”18省份区域异质性比较分析[J]. 数量经济技术经济研究,2016(2):3-20. [11]Melitz M J. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J]. Econometrica, 2003, 71(6): 1695-1725. [12]Bernard A B, Eaton J, Jensen J B, et al. Plants and Productivity in International Trade[J]. The American Economic Review, 2003, 93(4): 1268-1290. [13]Blas B D, Russ K. Teams of Rivals: Endogenous Markups in a Ricardian World[J]. National Bureau of Economic Research, 2010: 950-959. [14]毛其淋,许家云. 中国对外直接投资如何影响了企业加成率:事实与机制[J]. 世界经济,2016(6):77-99. [15]Ottaviano G I, Melitz M J. Market Size, Trade, and Productivity[J]. The Review of Economic Studies, 2005, 75(1): 295-316. [16]Bellone F, Musso P, Nesta L, et al. Endogenous Markups,Firm Productivity and International Trade: Testing Some Micro-Level Implications of the Melitz-Ottaviano Model[R]. Aarhus University: Aarhus School of Business, Department of Economics, Working Paper 2008:8-20. [17]De Loecker J, Warzynski F. Markups and Firm-Level Export Status[J]. The American Economic Review, 2012, 102(6): 2437-2471. [18]钱学锋,潘莹,毛海涛. 出口退税、企业成本加成与资源误置[J]. 世界经济,2015(8):80-106. [19]许家云,毛其淋. 人民币汇率水平与出口企业加成率——以中国制造业企业为例[J]. 财经研究,2016(1):103-112. [20]许明,邓敏. 产品质量与中国出口企业加成率——来自中国制造业企业的证据[J]. 国际贸易问题,2016(10):26-37. [21]Altomonte C, Barattieri A. Endogenous Markups, International Trade, and the Product Mix[J]. Journal of Industry, Competition and Trade, 2014, 15(3): 205-221. [22]钱学锋,范冬梅,黄汉民. 进口竞争与中国制造业企业的成本加成[J]. 世界经济,2016(3):71-94. [23]Coe D T, Helpman E. International R&D Spillovers[J]. European Economic Review, 1995, 39(5): 859-887. [24]蒋仁爱,冯根福. 贸易、FDI、无形技术外溢与中国技术进步[J]. 管理世界,2012(9):49-60. [25]张杰,郑文平,翟福昕. 竞争如何影响创新:中国情景的新检验[J]. 中国工业经济,2014(11):56-68. [26]Cassiman B, Vanormelingen S. Profiting from Innovation: Firm Level Evidence on Markups[R]. CEPR discussion paper, 2013, No. DP9703. [27]刘啟仁,黄建忠. 产品创新如何影响企业加成率[J]. 世界经济,2016(11):28-53. [28]聂辉华,江艇,杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济,2012(5):142-158. [29]谢千里,罗斯基,张轶凡. 中国工业生产率的增长与收敛[J]. 经济学(季刊),2008(3):809-826. [30]钱学锋,范冬梅. 国际贸易与企业成本加成:一个文献综述[J]. 经济研究,2015(2):172-185. [31]盛斌.中国对外贸易政策的政治经济分析[M].上海:上海人民出版社,2002. [32]周黎安,张维迎,顾全林,等. 企业生产率的代际效应和年龄效应[J]. 经济学(季刊),2007(4):1297-1318. [33]McCloud N, Kumbhakar C. Do Subsidies Drive Productivity: A Cross-Country Analysis of Nordic Dairy Farms[J]. Advances in Econometrics, 2008,23:245-274. [34]盛丹,王永进. 中国企业低价出口之谜——基于企业加成率的视角[J]. 管理世界,2012(5):8-23. [35]刘啟仁,黄建忠. 异质出口倾向、学习效应与“低加成率陷阱”[J]. 经济研究,2015(12):143-157. [36]李胜旗,徐卫章. 我国制造业出口企业产品种类对企业加成率的影响研究[J]. 经济问题探索,2016(9):101-109. [37]Catin M, Luo Xubei ,Christophe V H. Openness, Industrialization and Geographic Concentration of Activities in China[R]. World Bank Policy Research Working Paper, 2005. [38]冼国明,文东伟. FDI、地区专业化与产业集聚[J]. 管理世界,2006(12):18-31. [39]祝树金,张鹏辉. 出口企业是否有更高的价格加成:中国制造业的证据[J]. 世界经济,2015(4):3-24. [40]杨汝岱. 中国制造业企业全要素生产率研究[J]. 经济研究,2015,02:61-74. [41]靳来群,林金忠,丁诗诗. 行政垄断对所有制差异所致资源错配的影响[J]. 中国工业经济,2015(4):31-43. [42]张杰,刘元春,郑文平. 为什么出口会抑制中国企业增加值率?——基于政府行为的考察[J]. 管理世界,2013(6):12-27. [43]吴延兵. 中国哪种所有制类型企业最具创新性?[J]. 世界经济,2012(6):3-25+28-29+26-27. [44]Baron R M, Kenny D A. The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182. Import Sophistication and Chinese Firms’MarkupsGENG Wei, LI Zhan-xia (School of Economics, Tianjin University of Finance and Economics, Tianjin 300222, China) Abstract:Import sophistication affects markups of China's manufacturing firms through the effects of technology spillover and competition. We investigated the impacts using China's Industrial Database, and it reveals that import sophistication increases the firms' markups. The impacts of import sophistication are more significant on firms in the eastern area, technology-intensive firms, non-exporters and state-owned firms. The above conclusions are robust for endogeneity check. Furthermore, we develop a mediation effect model to examine the mechanism of the impacts of import sophistication on firms' markups. Key words:import sophistication; technology spillover effect; competition effect; Mediation Effects Model

|  |Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

|Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

发表于 2019-7-18 22:33:14

发表于 2019-7-18 22:33:14