制造业中间品关税减免、制度环境与企业创新

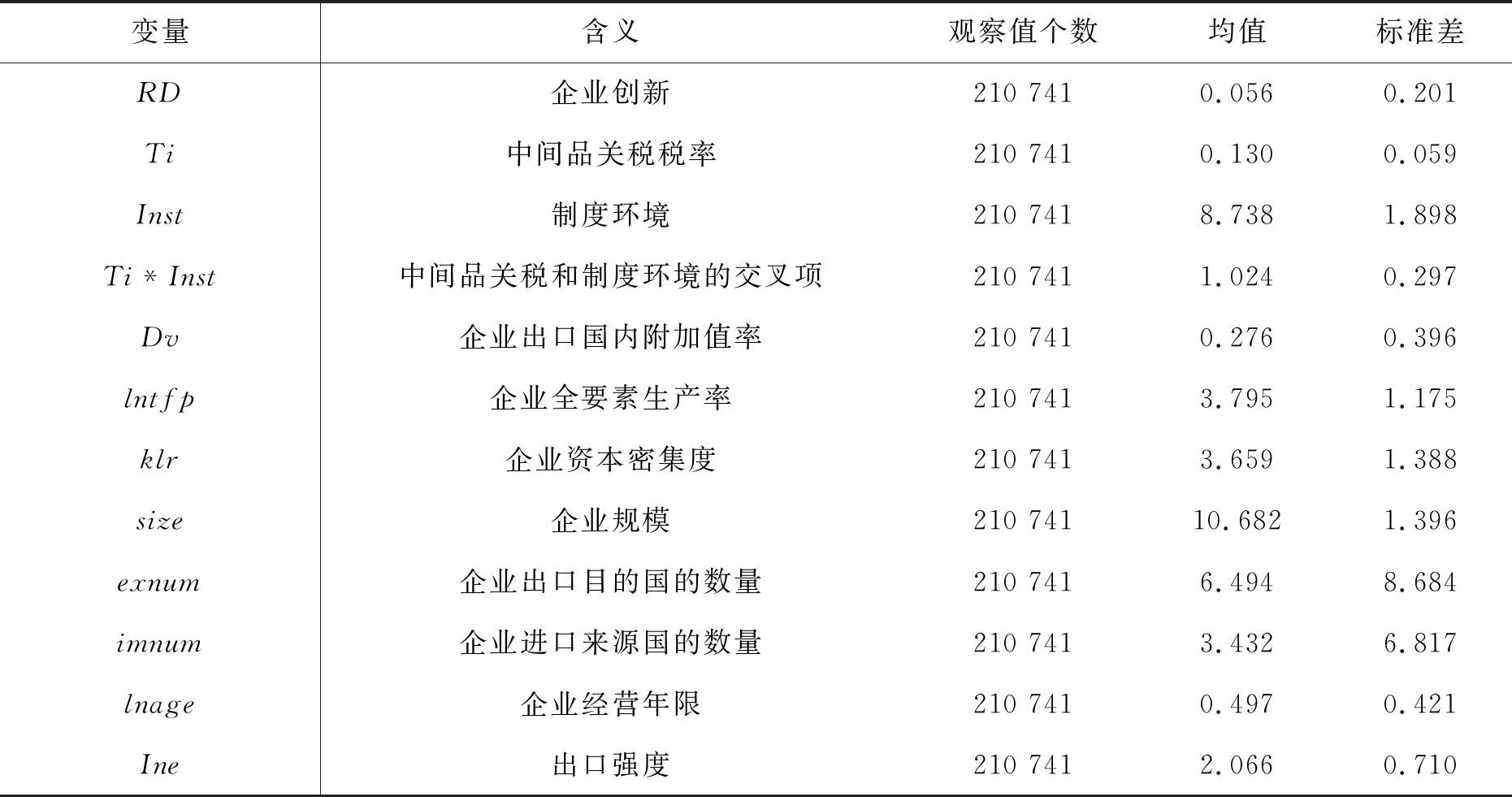

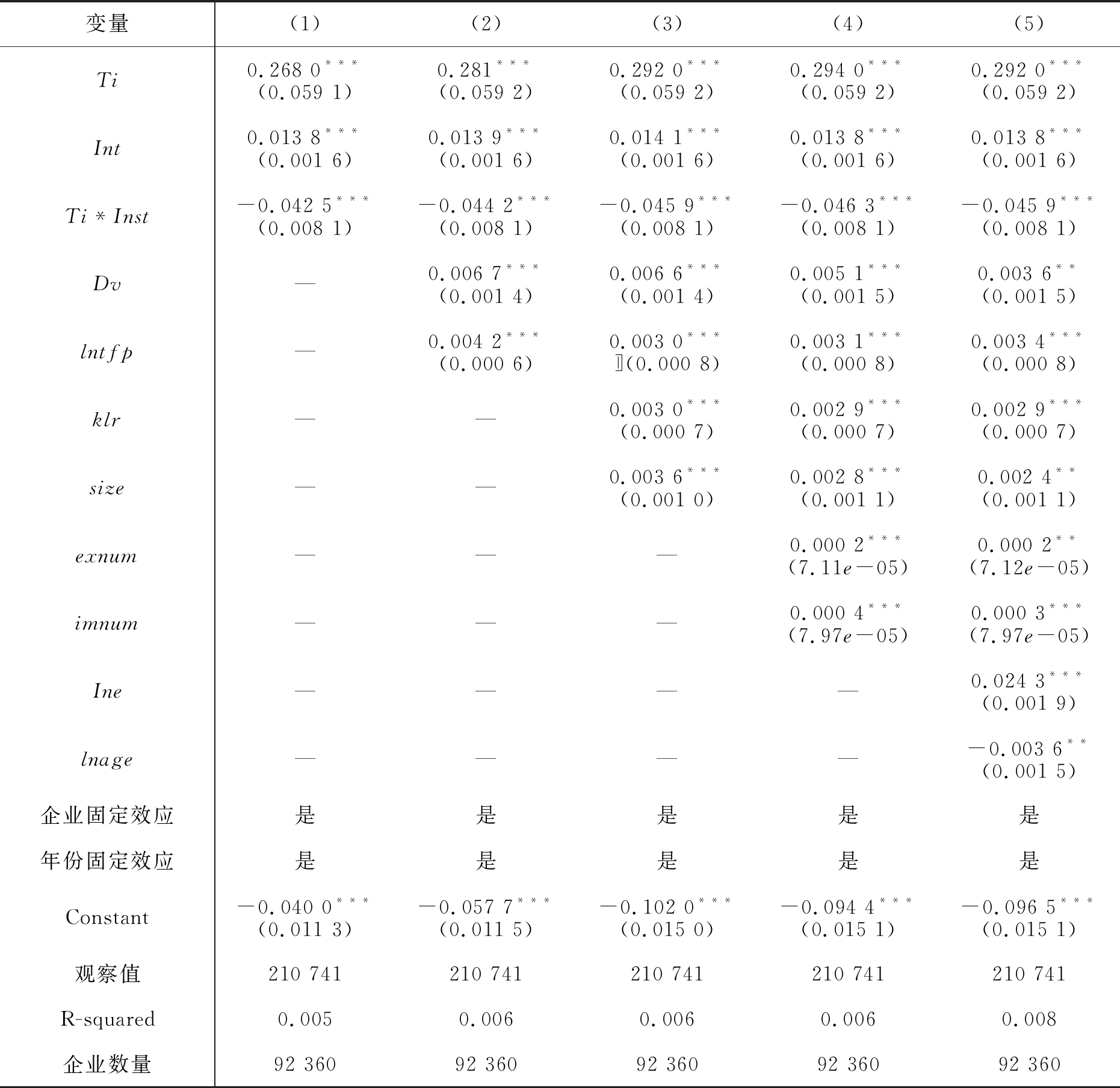

制造业中间品关税减免、制度环境与企业创新摘 要: 入世是我国经济制度的深刻变革,对企业创新机制产生了重大影响。利用2000—2007年中国海关和工业企业数据库匹配的样本数据,研究中间品关税减免与制度环境变化对我国制造业企业创新的影响。研究发现,中间品关税减免对制造业企业创新具有显著抑制作用,对本土型企业、出口型企业和一般贸易型企业抑制作用较强,并随着企业规模扩大,抑制作用更为显著。地区制度环境的改善不仅促进了制造业企业创新,还弱化了中间品关税减免对企业创新的抑制作用,而且对非国有型企业和出口型企业促进作用较强,且随着企业规模扩大,促进作用更为显著。 关键词: 中间品关税减免; 制度环境; 企业创新 一、引言创新是一国或地区经济可持续增长的重要源泉, 也是制造业企业提升核心竞争力的重要引擎。在加入世界贸易组织前后,我国进口关税,尤其是中间品关税税率大幅度削减,进口贸易额快速增长,经济制度发生深刻变革,制度环境明显改善,这都对制造业企业的发展与创新产生了重大影响。 随着全球化的深入和各国创新竞争的加剧,中间品关税减免究竟对我国制造业企业的创新产生怎样的影响越发引起关注,就目前研究来看,还尚未有明确定论。一部分学者认为贸易自由化促进企业创新能力提高。如Fritsch和Görg(2015)[1]认为进口中间品多为技术水平较高的关键零配件,企业通过学习和吸收中间品内含的工艺、技术和创新知识,降低制造业企业的创新成本,提升创新能力。Goldberg等(2010)[2]也指出进口多种类、高质量的中间品和资本品相当于技术转移,促进了企业对这些技术的吸收、模仿和研发。Girma和Görg(2004)[3]则从创新集聚效应角度,研究发现制造业企业通过进口方式获得与自身核心竞争力关系不紧密的中间品,在降低企业自身生产成本的同时,将企业有限的人力和资金聚集在与自身核心竞争力关系紧密的创新活动上,从而促进企业创新能力提升。中间品进口可以降低企业生产成本,增加利润,为企业创新提供良好的要素条件[4]。国内学者田巍和余淼杰(2014)[5]发现中间品贸易自由化促进了企业的研发投入和新产品出口产值提升,但减少了新产品出口的种类,中间品贸易自由化对企业创新的影响主要集中于集约边际而不是广延边际。贸易自由化也加剧了企业间的竞争,促使企业增加研发投入。Bloom等(2011)[6]发现欧洲取消中国特定产品配额后,欧洲进口部门的竞争加剧,企业研发成本降低,这显著促进企业研发投资的增加,推动了劳动力向技术更高的企业流动。由于创新具有 “逃离竞争”的效应,关税减免可能会对制造业企业创新活动形成正向激励作用。 另一部分学者研究表明关税减免对企业创新能力具有抑制效应。Liu和Qiu(2016)[7]从替代角度指出中间品关税的降低使制造业企业能够购买数量更多、品种更丰富、质量更高的中间品,因此企业可以通过更低成本的进口方式获得中间品,而这会降低企业进行创新的动力。Autor(2017)[8]从市场竞争角度探讨了美国企业增加进口中国产品对研发创新的影响,研究发现进口贸易增加加剧了市场竞争,对美国企业的研发支出与专利申请产生消极影响。Humphrey和Schmitz(2002)[9]与Gereffi等(2005)[10]从俘获效应角度指出,依赖于全球贸易体系的企业一旦试图打造自主创新能力来推进企业创新升级,通常就会受到来自发达国家的控制和阻击。张杰和郑文平(2017)[11]也指出企业通过进口中间品嵌入和依附于全球价值链分工,一旦试图发展自身的核心创新研发能力、品牌、销售终端和生产标准规则时,进口国会利用自身优势来阻碍和控制该企业创新能力的提升,迫使企业被“俘获”或“锁定”于全球价值链中创新能力较低环节。其可能的手段为人为缩短生产设备或关键零部件的技术淘汰周期[12],利用代工企业之间的低价竞争和专用性生产投资的锁定特征切断利润积累的研发投入渠道[13]、实施严格的技术转移门槛甚至技术封锁、强化知识产权保护以及专利丛林战略[14]。 与本文直接相关的另一类文献是关于制度环境因素与企业创新的研究。制度环境对市场经济的重要性体现在推动市场交易的发生与深化[15],因此市场化程度是衡量制度环境的一个有效指标[16]。蒋殿春和张宇(2008)[17]指出在市场化程度较低的地区,政府对部分生产资料的垄断将制约市场竞争机制,人脉关系取代技术创新成为企业获得利润的重要因素,这将滋生政府官员腐败和寻租行为,推高技术学习和创新的机会成本并且使先进技术的收益降低。当企业在良好的制度环境下,市场竞争更加公开和激烈,企业时刻面临被淘汰的可能,异质性资源有助于企业获得并保持竞争优势,因此企业通过研发新产品或新技术,可以实现产品差异化或成本大幅下降[18]。高良谋和李宇(2009)[19]指出竞争性市场是小企业突破现有技术范式实现非定向性技术创新的主要动因。政府的科技拨款资助和税收减免这两个政策工具,对大中型工业企业增加自筹的研发投入就有显著的效果, 并且政府的拨款资助越稳定效果越好[20]。当市场制度环境不够完善、企业面临产权被掠夺等制度风险时,在短时间内赚足利润成为大多数企业家的首要目标,企业很难进行周期长、见效慢的R&D活动。完善的法律体系不仅可以加强企业的信息披露,减少交易双方的信息不对称,降低交易成本[21],而且还能够有效监督内部人的机会主义行为,确保外部投资者获取更多的信息,从而使公司更容易获得外部长期资金来保障公司的R&D活动[22]。King和LevIne(2004)[23]指出良好的制度环境能充分发挥金融体系的作用,发现具有潜力的企业家,将民间资本迅速聚集并转移至最能提高效率的经济活动上,分散创新者面临的风险,充分发挥技术创新的真正价值,而在不发达甚至扭曲的金融市场上,企业家才能被埋没,富有市场前景的R&D活动得不到资金支持,企业将承担巨大的R&D风险,创新积极性不足。盛丹和王永进(2010)[24]构建两地区的垄断竞争模型,研究发现良好的制度环境是外资区位选择的重要决定因素,外资的大量流入会给当地企业带来竞争压力,迫使本土企业想方设法去提髙竞争力,进而提高了本土企业的创新需求。由于先进的技术往往涉及更多的中间品,中间品的专用性程度也相对较髙,这意味着需要与更多的供应商签订合约,制度环境的改善有效减少投资方在再签合同的过程中被“敲竹杠”的风险,减轻专用性投资不足问题,使创新的专用性投资可以得到专用化使用[25]。 由此发现,虽然目前学者对贸易自由化如何影响企业参与创新活动这个重要问题进行了大量讨论,然而现有的研究大多基于最终商品贸易,并证实贸易是推动创新的最重要因素之一[26],但中间品关税减税究竟对我国制造业企业的创新产生怎样的影响这一问题还尚未有明确定论。同时现有研究贸易自由化的文献大多忽略了制度环境在其中的作用,考虑到我国入世前后经济制度发生了深刻变革以及各地区制度环境存在显著差异的事实,本文利用入世前后的2000—2007年微观企业数据、关税数据和各省制度环境指标,深入考察中间品关税减免、制度环境对制造业企业创新的影响。 与已有文献相比,本文可能有以下贡献:将中间品关税减免、制度环境和企业创新纳入到统一的分析框架中,首次考察了中间品关税减免、制度环境对企业创新的影响,探索三者之间的关系,深化了已有文献。采用大型微观企业数据全面系统地考察了中间品关税减免对中国制造业企业创新的影响,为贸易自由化对制造业企业创新影响提供来自中国的经验证据。 二、理论分析与研究假设2001年加入世界贸易组织后,我国中间品大幅度削减。中间品关税减免降低了企业进口中间产品的成本,意味着在其他条件不变的情况下,企业可以有更充足的资金购入中间品或生产线,比起高风险的自主创新,企业放弃创新选择进口的可能性提高。其中最典型的案例为长虹电视。企业通过模仿和创新,在20世纪80年代初推出了多条新产品线。1986年日本电视制造商向中国市场倾销新一代彩电生产线和关键部件,因为进口成本低,长虹停止了自己的研发,转而购买日本产品和技术。此外,制造业企业因中间品关税减免可以从国外获得更多样和更高质量的中间品。企业会因关税减免增加进口产品的种类,关税每下降1个单位,增加0.5个单位的进口产品种类[27]。以印度为例,中间品关税使得印度企业的中间品进口种类增加了近2/3,且进口产品的质量、技术含量较之前也有明显提高[2]。因此,随着进口中间品种类和质量的提高,企业自主创新的迫切性和动力下降。综上分析,提出假设1。 假设1 中间品关税减免不利于提高企业创新。 随着我国加入世界贸易组织以及改革开放的不断深入,我国的制度环境也有了较大的提高。从樊纲等(2011)[28]编制的《中国市场化指数报告》中可以观察到,我国的市场化总指数从2000年的4.278 4提高到2007年的7.496 5,增长了75.22%。制度环境对企业创新影响集中于企业创新研发决策和创新产出能力。企业创新面临高投入、长周期和高不确定性的风险。企业的创新决策受到资源禀赋、产业结构和制度环境等影响,对于新兴经济体而言,当企业需根据当地政策调整创新战略,制度环境变化对企业创新研发决策影响较其他经济行为变化影响更大[29]。在政府干预过多的制度环境中,可以通过非正式的社会关系获得有利的市场地位,企业的创新活动将面临极高的风险性,因此与创新相比,将有限的资源投入到加强与政府的关联更有利于企业发展。若在以市场竞争为主的良好制度环境中,企业则更倾向于将有限的资源投入到产品创新上以获得市场竞争力。此外,制度环境还对企业创新产出能力有影响,主要表现在创新投入-收益上[30]。良好的制度环境有利于提高资源配置效率,当创新的资源由行政分配而非市场机制来配置时,意味着企业将花费大量的时间和成本在政府公关上,创新投入成本将大幅度提高。企业创新收益还由创新行为的合法性和垄断性决定,较高的合法性和垄断性决定创新的收益能力和收益持久性。基于以上分析,提出假设2。 假设2 制度环境对企业创新有影响,制度环境的改善有利于企业创新。 企业的生产和发展或多或少涉及到中间品的专用性问题,由于合约的不完全性可能会导致企业在再谈判过程中面临“敲竹杠”的问题,从而导致企业创新风险加大,研发动力不足,在中间品关税减免的背景下,放弃自主创新而选择进口。良好的制度环境可有效降低专用性风险,进而促进企业创新。合约是否有效执行取决于地区的制度环境,因为合约纠纷的解决需要花费大量的时间、人力以及物力成本,制度环境越高的地区,纠纷解决所需要支付的成本就越少,因此地区制度环境越高的企业就更愿意与国外厂商签订专用性合约[31]。此外,专用性中间品通常为高度差异化的高技术产品,为与国外厂商签署生产高技术的中间品合约,企业毋庸置疑将加大创新投入。综上,得到假设3。 假设3 地区制度环境改善弱化了中间品关税减免对企业创新的抑制作用。 三、计量模型、变量与数据(一)计量模型为了考察中间品关税减免、制度环境对制造业企业创新的影响,基本的计量模型设定如下 RDijkt=β0+β1Tijt+β2Instkt+β3Tijt*Instkt+∑mδmXijkt,m+vi+vt+εijkt (1) 其中,i、j、k、t分别表示企业、行业、地区和年份,εijkt表示随机扰动项,vi、vt分别表示企业固定效应和年份固定效应,εijkt表示随机扰动项,并且假设服从正态分布εijkt~N(0,σ2)。被解释变量RDijkt表示t年k地区j行业的i企业的创新,使用企业新产品产出密度来表示,即企业新产品产值与企业总产值的比值。Tijt表示t年j行业的进口中间品关税减免,Instkt表示t年k地区制度环境,下文中将详细介绍解释变量测算方法。Tijt*Instkt为中间品关税与我国地区制度环境的交叉项,可根据其正负号判断中间品关税与地方制度环境变动对我国制造业企业创新的影响。 模型中Xijkt,m表示在中国情景下可能会影响企业创新活动第m个控制变量,具体包括:(1)企业出口国内附加值率(Dv),参考吕越等(2018)[32]做法,利用企业的进出口额和国内销售等数据来衡量。(2)企业全要素生产率(lntfp),以2000年为基期,采用LP法计算全要素生产率的对数来衡量[33]。(3)企业资本密集度(klr),用固定资产净值年平均余额与从业人员人数的比值的对数来衡量。内部资金是企业创新投资的最主要融资渠道[34],企业内部资本密集度越高,企业的创新活动面临的财务上的限制也就越少。(4)企业规模(size),使用企业销售额的对数值来衡量。企业销售额越多,则意味着企业规模越大,企业进行创新活动的能力就越高。(5)考虑到企业产品进出口的国家集中度不同,我们还引进了企业出口目的国数量(exnum)和进口来源国数量(imnum)用于控制产品出口和进口国的分散程度对企业创新的影响。(6)企业经营年限(lnage),采用企业年龄的对数来衡量。企业经营年限对企业创新活动的影响比较复杂,进入市场年限越短的企业越有活力的同时也面临着较强的市场竞争压力,其创新动力也就越足,随着经营年限的增加,企业越发成熟,资金保障力提高,创新能力也会随之提高。(7)出口强度(Ine),采用企业出口额占总销售额的比例衡量企业的出口强度。表1反映了本文主要变量的描述性统计。 表1 主要变量描述性统计  变量含义观察值个数均值标准差RD企业创新210 7410.0560.201Ti中间品关税税率210 7410.1300.059Inst制度环境210 7418.7381.898Ti*Inst中间品关税和制度环境的交叉项210 7411.0240.297Dv企业出口国内附加值率210 7410.2760.396lntfp企业全要素生产率210 7413.7951.175klr企业资本密集度210 7413.6591.388size企业规模210 74110.6821.396exnum企业出口目的国的数量210 7416.4948.684imnum企业进口来源国的数量210 7413.4326.817lnage企业经营年限210 7410.4970.421Ine出口强度210 7412.0660.710

(二)变量指标测度1. 测度中间品关税减免指标 称取0.2000g V-4Cr-4Ti钒合金样品于250mL聚四氟乙烯烧杯中,加入10mL硝酸和5mL盐酸并以约10mL水冲洗杯壁,加热反应至溶液沸腾,滴加0.5~1.0mL氢氟酸继续反应至样品消解完全,保持溶液沸腾数分钟,再加入0.05g硼酸至溶解完全,冷却至室温后,以水转移至100mL容量瓶中,定容,摇匀。在仪器工作条件下进行测定。 中间品关税税率参考Ahsan(2013)[31]及盛斌和毛其淋(2015)[35]的做法,采用如下方法计算中间品关税税率 Tijt=∑w∈φjθwt·Towt (2) 其中,j、w表示行业, t表示年份, θwt是行业j中行业w的投入系数,用投入行业w的成本占行业j总投入成本的比重来衡量,计算公式为θwt=Inputwt/∑w∈φjInputwt,具体可以通过投入-产出表计算得到,OutputTariff最终品关税税率,其测度方法为 Tojt=∑q∈Ijnqt·Toqt/∑q∈Iqjnqt (3) 其中, q表示HS6位码产品,Ij表示行业j的产品集合,nqt表示第t年HS6位产品q的税目数。Toqt表示第t年HS6位产品q的进口关税税率。 2. 测度制度环境指标 国际市场:上周,国际尿素供给增加,但多地出现需求,供应仍然偏紧,价格持续小幅上涨。上周,黑海小颗粒尿素离岸价低端价格下跌2美元/吨,高端价格持稳,为250-260美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格持稳,为260-265美元/吨;中国小颗粒尿素离岸价低端和高端价格均上涨5美元/吨,为280-285美元/吨。 讨论这样的恶性循环,很难明辨得出究竟是先有恶公民还是先有恶制度,就像良性循环里分不清是良公民与良制度的先后关系一样。但这并不妨碍我们作出这样的判断:优良的公民素养构成了法治的底盘。从中国语境出发,建设法治社会在某种程度上就是塑造优良公民,就是提升公民素养。因为缺乏公民素养的保障,一个社会的制度将处处设防,所谓的法治将始终停留在被动语态。相反,当社会上多数人展现出优良的公民素养,那么法治才会成为缘法自治的状态,优良的制度安排才能发挥出规训少数不文明者的磁场效应。 各省份的制度环境(Inst)借鉴张杰等(2010)[36]的做法,计算公式如下 Instkt=marketkt·(1-Disegkt) (4) 其中, marketkt为t年k省份的市场化指数,数据来源于樊纲等(2011)[28]编制的《中国市场化化指数报告》,Disegkt为t年k省份的市场分割指数,采用价格指数法来衡量地区的市场分割程度[37],通过《中国统计年鉴》商品零售价格分类指数计算得来[注]由于西藏和重庆的统计数据起始时间较晚,数据缺失严重,故未计算西藏和重庆两省份的制度环境。。 这张风景照去年拍摄于印度南部喀拉拉邦的茶山,从高往低的取景角度营造出一览众山小的宏大气魄,但同时当地浓重的湿气也给照片的后期处理造成了困难。这张照片使用富士X-T1相机和18-55mm镜头拍摄,快门1/80秒、光圈f/6.4、感光度ISO 250。 (三)数据处理及说明2001年我国加入WTO,承担各项贸易自由化的开放责任与义务,2000—2007年为我国大幅度降低甚至取消各种进口关税和非关税壁垒期间,与此同时制度环境也得到了较大的改善,故本文选择2000—2007年作为研究区间。 本文研究主要使用了三组微观数据:第一组是产品层面的关税减免数据,从世界银行WITS数据库获取中国2000年HS8位产品的进口关税数据,从WTO数据库获取中国2001—2007年HS6位产品的进口关税数据,借鉴盛斌和毛其淋(2015)[35]的方法对产品进口关税税率进行处理。首先,将2000年HS8位产品的进口关税数据转换为HS6位产品的进口关税数据。其次,由于各年的HS6位关税数据的编码版本不一致,根据联合国统计司提供的转换表将产品关税的统计口径统一为HS2002版本,再利用HS2002-ISIC(Rev3)转换表和GB/T2002-ISIC(Rev3)转换表进行整合,得到HS2002与GB/T2002之间的转换关系。由于要测算中间品进口关税,需要使用《中国投入产出表》的消耗系数,鉴于数据的可获得性,采用2007年《中国投入产出表》,将GB/T2002与2007年《中国投入产出表》135个部门对应,计算出各部门的中间品关税税率。 第二组是企业层面的微观数据,来自国家统计局的工业企业统计数据库,统计对象涵盖了全部国有和规模以上(主营业务收人超过500万元)非国有企业。第三组是中国海关数据库,由于两套数据库的企业编码存在较大差异,故借鉴Upward等(2013)[38]方法对2000—2007年中国工业企业数据库和海关数据库进行合并。首先按照企业名称和年份进行匹配,之后按照邮编和企业电话号码后7位进行匹配,最后按照法人代表姓名和邮编进行匹配。此外,聂辉华和江艇等(2012)[39]指出工业企业统计数据库虽然具有样本大、时间序列长、指标丰富的优势,但也存在着样本匹配混乱、变量大小异常、测度误差明显和变量定义模糊等问题,因此借鉴谢千里等(2008)[40]的方法对数据进行处理,将满足下列条件之一的样本进行剔除:(1)不在营业状态;(2)从业人数小于10人;(3)1949年之前成立;(4)工业增加值、中间投入额、应付工资总额、从业人员年平均人数、固定资产净值年平均余额中任何一项存在缺漏值、零值或负值的企业样本。此外,由于计算被解释变量的数据在2004年缺失,本文实际样本区间为2000—2003年和2005—2007年。为考察进口关税减免对制造业企业创新的影响,仅选取在GB/T2002行业分类为C门类制造业的数据作为分析样本,最终得到92 360家制造业企业的匹配数据。 四、实证结果与分析(一)基准估计表1报告了基本回归结果,其中(1)列仅加入了中间品关税减免、制度环境以及两者的交叉项,结果显示中间品关税(Ti)的估计系数为0.268且在1%水平上显著,表明中间品关税增加与制造业企业创新存在正相关关系,中间品关税减免与制造业企业创新存在负相关关系,即中间品关税减免抑制了制造业企业创新;制度环境变量(Inst)的估计系数为正且显著,说明制度环境改善有利于制造业企业创新的提升,两者的交叉项 (Ti*Inst)估计系数为-0.042 5且在1%水平上显著,这意味制度环境的改善弱化了中间品关税减免对企业创新的抑制效应。(2)—(5)列为逐步增加控制变量的估计结果,其系数符号未发生变化并且仍然显著,说明中间品关税减免、制度环境及两者的交叉项与企业创新的关系具有很好的稳健性。制度环境的改善弱化了中间品关税减免对企业创新的抑制效应,而这弱化作用有多大呢?举例而言,若青海省(制度环境较差地区)和广东省(制度环境较好地区)的制度环境相同,在其他条件不变的前提下,中间品关税减免1个单位,其对创新的抵制效应将减弱0.369 9[注]计算方法:-0.045 9×(10.548 692-2.489 1136),其中-0.045 9为Ti*Inst的估计系数,10.548 692为广东省的制度环境指数的均值,2.489 113 6为青海省的制度环境指数的均值。,因此这种弱化作用不容忽视。 表2 基准估计结果  变量(1)(2)(3)(4)(5)Ti0.268 0***(0.059 1)0.281***(0.059 2)0.292 0***(0.059 2)0.294 0***(0.059 2)0.292 0***(0.059 2)Int0.013 8***(0.001 6)0.013 9***(0.001 6)0.014 1***(0.001 6)0.013 8***(0.001 6)0.013 8***(0.001 6)Ti*Inst-0.042 5***(0.008 1)-0.044 2***(0.008 1)-0.045 9***(0.008 1)-0.046 3***(0.008 1)-0.045 9***(0.008 1)Dv—0.006 7***(0.001 4)0.006 6***(0.001 4)0.005 1***(0.001 5)0.003 6**(0.001 5)lntfp—0.004 2***(0.000 6)0.003 0***〛(0.000 8)0.003 1***(0.000 8)0.003 4***(0.000 8)klr——0.003 0***(0.000 7)0.002 9***(0.000 7)0.002 9***(0.000 7)size——0.003 6***(0.001 0)0.002 8***(0.001 1)0.002 4**(0.001 1)exnum———0.000 2***(7.11e-05)0.000 2**(7.12e-05)imnum———0.000 4***(7.97e-05)0.000 3***(7.97e-05)Ine————0.024 3***(0.001 9)lnage————-0.003 6**(0.001 5)企业固定效应是是是是是年份固定效应是是是是是Constant-0.040 0***(0.011 3)-0.057 7***(0.011 5)-0.102 0***(0.015 0)-0.094 4***(0.015 1)-0.096 5***(0.015 1)观察值210 741210 741210 741210 741210 741R-squared0.0050.0060.0060.0060.008企业数量 92 36092 36092 36092 36092 360

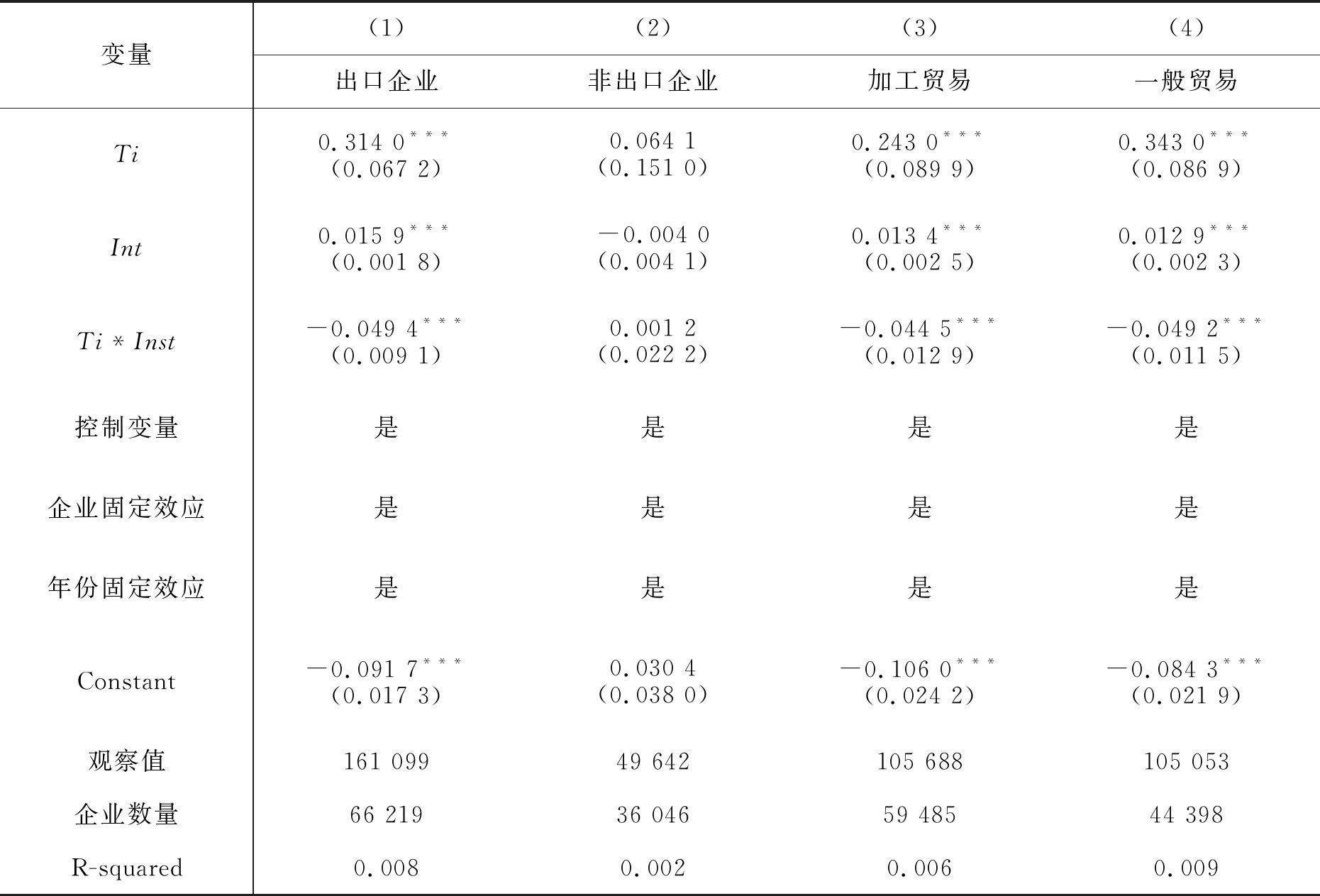

注:***、**、*分别代表了1%、5%、10%的显著水平,下同。 (二)企业出口状态的异质性分析本文根据企业出口状态将样本划分为出口企业与非出口企业,估计结果报告在表2列(1)和列(2)。中间品减免和制度环境对出口企业与非出口企业的创新存在显著的差异,中间品减免和制度环境对出口企业创新具有显著影响,而非进口企业创新对中间品关税减免和制度环境不敏感,其可能的原因为出口企业比非出口企业面临更激烈的市场竞争,其对中间品关税的变动和制度环境的改善更为敏感。此外,考虑到我国制造业具有明显的加工贸易的特征,在表2列(3)和列(4)中报告了加工贸易企业和一般贸易企业子样本的估计分析结果,从中可以观察到制度环境改善对加工贸易企业比一般贸易企业创新都具有显著的促进作用且影响程度相似,中间关税减免对加工贸易企业与一般贸易企业创新都具有显著的抑制作用。中间品关税下降1单位,加工贸易企业和一般贸易企业创新将分别减少0.243和0.343个单位,中间品关税减免对一般贸易企业创新的抑制作用更大。对此可能的解释为加工贸易企业进口的原材料及零部件大都获得了关税减免,中间品关税减免对其创新的影响有限,相比之下,一般贸易企业可以从中间品关税减免中获得更低成本的中间品,比起自主研发创新更倾向于进口,所以抑制作用相对明显。 表3 考虑企业出口状态差异特征的估计结果  变量(1)(2)(3)(4)出口企业非出口企业加工贸易一般贸易Ti0.314 0***(0.067 2)0.064 1(0.151 0)0.243 0***(0.089 9)0.343 0***(0.086 9)Int0.015 9***(0.001 8)-0.004 0(0.004 1)0.013 4***(0.002 5)0.012 9***(0.002 3)Ti*Inst-0.049 4***(0.009 1)0.001 2(0.022 2)-0.044 5***(0.012 9)-0.049 2***(0.011 5)控制变量是 是是是企业固定效应 是 是 是 是年份固定效应 是 是 是是Constant-0.091 7***(0.017 3)0.030 4(0.038 0)-0.106 0***(0.024 2)-0.084 3***(0.021 9)观察值161 09949 642105 688105 053企业数量66 21936 04659 48544 398R-squared0.0080.0020.0060.009

(三)企业所有制的异质性分析我国正处于经济转型过程中,不同所有制的制造业企业面对相同生产经营环境变化的敏感度会有所不同。借鉴Zhang(2012)[41]的做法,将中国工业企业数据库中企业按照不同法人注册比重划分为国有企业、民营企业和外资企业。其中,法人注册资本中国有资本金和集体资本金占比超过50%为国有企业,法人资本金和个人资本金占比超过50%为民营企业,港澳台资本金和外商资本金占比超过50%为外资企业。从表3可以观察到中间品关税减免和制度环境对不同所有制企业创新影响存在显著的差异。中间品关税减免抑制了国有企业和民营企业创新,而对外资企业创新无影响,对此可能的解释为国有企业、民营企业与外资企业相比在获取中间品的渠道以及中间品的议价能力上本来就不具有优势,因此可以从中间品关税减免中获得更多高技术中间品,导致创新动力下降,抑制了产品创新。改善制度环境促进了民营企业和外资企业创新,其中对国有企业创新作用不明显,这是由于国有企业与政府的关联更强,通过非市场竞争的方式获得资源,但随着制度环境的不断改善,其原有优势减弱,故制度环境对国有企业创新作用不显著。 表4 考虑企业所有制差异特征的估计结果  变量(1)(2)(3)国有企业民营企业外资企业Ti0.353 0*(0.211 0)0.621 0***(0.128 0)0.080 5(0.076 6)Int0.001 3(0.005 9)0.032 0***(0.003 4)0.004 2**(0.002 1)Ti*Inst-0.054 4*(0.032 9)-0.103 0***(0.017 1)-0.015 7(0.010 3)控制变量是是是企业固定效应是是是年份固定效应是是是Constant-0.069 7(0.060 0)-0.236***(0.031 1)-0.069 7(0.060 0)观察值18 69489 729102 265企业数量10 77450 15541 164R-squared0.0060.0200.004

(四)企业规模的异质性分析本文根据企业规模的不同,将样本划分为大规模企业、中等规模企业以及小规模企业,估计结果分别报告在表4列(1)—(3)。中间品关税减免对大规模企业和中等规模企业的创新具有显著的抑制作用,而对小规模企业无影响,这可能是由于随着规模的扩大,企业与国际市场的联系更为密切,故中间品关税减免对大规模企业较中等规模企业的创新抑制作用更明显,而小规模企业处于较低的发展阶段,与国际市场联系相对较少,中间品关税减免对其创新影响小。此外,随着企业规模的扩大,制度环境对企业创新的促进作用更为明显,可能的解释为企业的资金实力越强,越能利用好当地的扶持政策,增强创新能力,提高产品质量,从而在公平的市场竞争中获利。 (五)稳健性分析为保障模型估计结果的科学性和可靠性,对上述主要估计结果从5个方面展开稳健性分析:一是针对企业创新的稳健性检验;二是剔除异常样本;三是更改模型设定;四是替换制度环境的衡量指标;五是核心变量的内生性问题处理。 1. 针对企业创新的稳健性检验 在基准回归中,采用了企业新产品产出密集度来表示企业创新,为保证结果的稳健性,本文参考王雅琦和卢冰(2018)[42]的做法,采用研发支出强度和研发支出对数值作为衡量企业创新的指标。研发支出强度为企业研究开发费用与当年销售额的比值。研发支出对数值为企业研究开发费用加1的对数值,由于企业研究开发费用存在值为0的情况,因此在计算研发支出对数值时将研究开发费用加1后再取对数。表5列(1)将企业研发支出强度作为被解释变量,列(2)将研发支出对数值作为被解释变量,得到的估计结果与基本回归结果保持一致,说明基本结论稳健。考虑到中间品关税减免以及制度环境对制造业企业创新活动的影响可能具有延续性和动态性的特征,将企业创新指标滞后1期作为被解释变量重新进行回归,表5列(3)将企业创新指标的滞后1期作为被解释变量,得到的估计结果与基本回归结果保持一致,说明基本结论稳健,即中间品关税减免对制造业企业创新的抑制作用显著,地区制度环境的改善促进了制造业企业创新且弱化了中间品关税减免对制造业企业创新的抑制作用。 表5 考虑企业规模差异特征的估计结果  变量(1)(2)(3)大规模企业中等规模企业小规模企业Ti0.390 0***(0.111 0)0.321 0***(0.088 5)0.247 0(0.155 0)Int 0.020 2***(0.003 2)0.013 3***(0.002 4)0.008 5**(0.003 9)Ti*Inst-0.056 3***(0.015 5)-0.048 4***(0.011 9)-0.025 6(0.021 0)控制变量是是是企业固定效应是是是年份固定效应是是是Constant-0.144 0***(0.033 8)-0.089 5***(0.022 3)0.026 0(0.035 8)观察值47 183108 47955 079企业数量19 33652 03534 104R-squared0.0160.0070.004

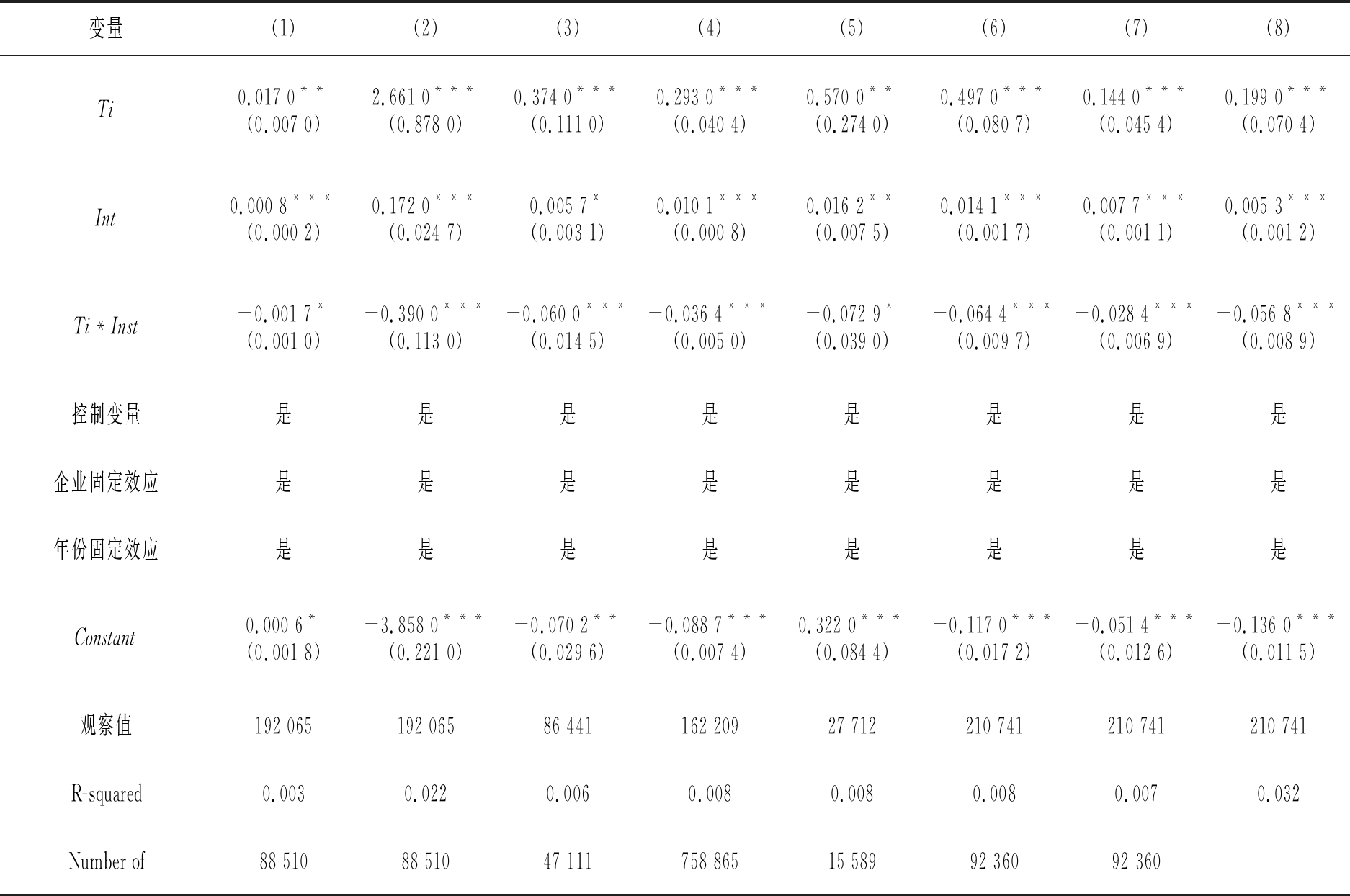

2. 剔除异常样本 煤矿安全生产大数据分析平台提供了数据接入、存储、处理和可视化展示等功能,如图3所示。数据引擎提供CSV、TXT、文件文档和关系数据库等数据进入云存储环境为大数据计算做基础准备。为不同的应用场景提供了3种存储方式:HBase、Hive,HDFS。为大数据的统计分析提供了SparkSQL分析、RDD、DataFrame、DataSet任务提交接口;为机器学习和预测预报提供决策树、回归、贝叶斯分析以及通风网络解算等算法;提供了饼状图、柱状图、雷达图曲线图以及GIS专题地图等接口,使计算分析结果能够直观展现。 为了检验文中的回归结果是否受到异常样本的影响,将样本分别按照企业创新、中间品关税以及制度环境指标从高到低排列,并计算出三变量的5%和95%分位数值,然后剔除低于5%分位数值和高于95%分位数值的样本,经过处理,共得到162 209个观测值,再对得到的样本做回归,结果报告在表5列(4),得到的估计结果与基本回归结果保持一致,说明基本结论稳健。 3. 更改模型设定 本文还有可能存在的问题是样本中新产品产出值存在为0情况,加之本文用线性回归模型估计中间品关税减免对企业创新的影响,这可能导致估计结果的偏差。为解决这一问题,删除了样本期间没有新产品产出的样本,仅选取有新产品产出的子样本进行回归分析,表6列(5)是删除无新产品产出样本的回归结果,发现中间品关税、制度环境以及两者的交叉项的回归结果的绝对值与基本回归结果相比有所变化,但系数符号与显著性水平没有发生根本性的改变,说明对于有新产品产出企业的子样本,得出的结论依然有效。 表6 稳健性检验及核心变量的内生性问题处理  变量(1)(2)(3)(4)(5)(6)(7)(8)Ti0.017 0**(0.007 0)2.661 0***(0.878 0)0.374 0***(0.111 0)0.293 0***(0.040 4)0.570 0**(0.274 0)0.497 0***(0.080 7)0.144 0***(0.045 4)0.199 0***(0.070 4)Int0.000 8***(0.000 2)0.172 0***(0.024 7)0.005 7*(0.003 1)0.010 1***(0.000 8)0.016 2**(0.007 5)0.014 1***(0.001 7)0.007 7***(0.001 1)0.005 3***(0.001 2)Ti*Inst-0.001 7*(0.001 0)-0.390 0***(0.113 0)-0.060 0***(0.014 5)-0.036 4***(0.005 0)-0.072 9*(0.039 0)-0.064 4***(0.009 7)-0.028 4***(0.006 9)-0.056 8***(0.008 9)控制变量是是是是是是是是企业固定效应是是是是是是是是年份固定效应是是是是是是是是Constant0.000 6*(0.001 8)-3.858 0***(0.221 0)-0.070 2**(0.029 6)-0.088 7***(0.007 4)0.322 0***(0.084 4)-0.117 0***(0.017 2)-0.051 4***(0.012 6)-0.136 0***(0.011 5)观察值192 065192 06586 441162 20927 712210 741210 741210 741R-squared0.0030.0220.0060.0080.0080.0080.0070.032Number of 88 51088 51047 111758 86515 58992 36092 360

4. 替换制度环境的衡量指标 为了进一步考察估计变量的稳健性,根据樊纲等(2011)[28]编制的《中国市场化化指数报告》选取产品市场发育、要素市场发育指数来替换制度环境。表6列(6)和列(7)报告了采用新的地区制度环境变量进行估计所得到的结果,从中可以看到,中间品关税减免、制度环境及两者的交叉项的估计系数符号与显著性均与基本回归结果一致,表明我们结论并不会因制度环境量度方法不同而改变。 5. 核心变量的内生性问题处理 由于企业创新表现会对政府关税减免政策制定产生反向因果关系,企业创新也能对地方制度环境产生逆向作用,企业创新与地方制度环境可能受地区的某些经济或政治因素的共同影响,从而导致核心变量产生内生性问题。为了达到更稳健的估计结果,采用系统GMM估计法来估计模型,以缓解内生性问题。借鉴SanguInetti和Martincus(2009)[43]的做法,选取主要解释变量中间品关税减免和制度环境的滞后一期作为工具变量,然后用GMM估计得到表6列(8)的实证结果。估计结果表明,在控制变量的内生性后,尽管核心解释变量的估计系数的绝对值与基本回归结果相比有所变化,但系数符号与显著性水平没有发生根本性的改变。因此,基本结论在控制了核心变量内生性问题后依然显著。 五、结论目前已经有一些文献探讨贸易自由化与企业创新之间的关系,但鲜有文献在地区制度环境差异的背景下研究中间品关税减免与企业创新之间的关系,本文利用企业层面微观数据和进口关税数据,首次全面地考察了中间品关税减免、制度环境与制造业企业创新之间的关系。归纳起来得到如下结论:中间品关税减免抑制了企业创新,且对本土型企业、出口型企业和一般贸易型企业抑制作用较强,并随着企业规模扩大,抑制作用更为显著。制度环境改善促进了企业的创新,弱化了中间品关税减免对企业创新的抑制作用,而且对非国有企业和出口型企业促进作用较强,且随着企业规模扩大,促进作用更显著。 本文的研究在一定程度上丰富了关税与创新之间关联的研究,在地区制度环境差异的背景下考察了中间品关税减免对企业创新的影响。同时也有助于我们深化对我国制造业创新动力来源的认识,研究发现地区制度环境是驱动制造业创新的重要动力,地区制度环境的改进不仅对企业创新提升有促进作用,而且还弱化了中间品关税减免对企业创新的抑制作用。因此,我国在推动“中国制造2025”与深化对外经济发展方式转变的同时,还要深化国内市场化改革,进一步完善国内制度环境,激励和促进制造业企业创新,从而实现产业结构的升级与经济发展方式的转变。 参考文献 [1]FRITSCH U, GÖRG H. Outsourcing, importing and innovation: evidence from firm-level data for emerging economies [J]. Review of International Economics, 2015, 23(4): 687-714. [2]GOLDBERG P K, KHANDELWAL A K, PAVCNIK N, et al. Imported intermediate inputs and domestic product growth: evidence from India [J]. Quarterly Journal of Economics, 2010, 125(4): 1727-1767. [3]GIRMA S, GÖRG H. Outsourcing, foreign ownership, and productivity: evidence from UK establishment-level data [J]. Review of International Economics, 2004, 12(5): 817-832. [4]AMITI M, KONINGS J. Trade liberalization, intermediate inputs, and productivity: evidence from Indonesia [J]. American Economic Review, 2007, 97(5): 1611-1638. [5]田巍, 余淼杰. 中间品贸易自由化和企业研发:基于中国数据的经验分析[J]. 世界经济, 2014(6):90-112. [6]BLOOM N, DRACA M, VAN REENEN J. Trade induced technical change? The impact of Chinese imports on innovation, IT and productivity: CEPR Discussion Papers [R]. [S. l. : s. n.], 2011, 83(1):1-13. [7]LIU Q, QIU L D. Intermediate input imports and innovations: evidence from Chinese firms’ patent filings [J]. Journal of International Economics, 2016, 103: 166-183. [8]AUTOR D H, DORN D, HANSON G H, et al. Foreign competition and domestic innovation: evidence from U.S. patents [J]. Social Science Electronic Publishing, 2017. [9]HUMPHREY J, SCHMITZ H. How does insertion in global value chains affect upgrading in industrial clusters? [J]. Regional Studies, 2002, 36(9): 1017-1027. [10]GEREFFI G, HUMPHREY J, STURGEON T. The governance of global value chains [J]. Review of International Political Economy, 2005, 12(1): 78-104. [11]张杰, 郑文平. 全球价值链下中国本土企业的创新效应[J]. 经济研究, 2017(3). [12]PEREZ-ALEMAN P, SANDILANDS M. Building value at the top and the bottom of the global supply chain: MNC-NGO partnerships [J]. California Management Review, 2008, 51(1): 24-49. [13]SCHMITZ H. Local upgrading in global chains: recent findings [R]. [S. l.]: Institute of Development Studies Sussex, 2004. [14]GIULIANI E, PIETROBELLI C, RABELLOTTI R. Upgrading in global value chains: lessons from Latin American clusters [J]. World Development, 2004, 33(4): 549-573. [15]PENG M W, WANG D Y L, JIANG Y. An institution-based view of international business strategy: a focus on emerging economies [J]. Journal of International Business Studies, 2008, 39(5): 920-936. [16]冯天丽, 井润田. 制度环境与民营企业家政治联系意愿的实证研究[J]. 管理世界, 2009(8):81-91. [17]蒋殿春, 张宇. 经济转型与外商直接投资技术溢出效应[J]. 经济研究, 2008(7):26-38. [18]GRIFFITH R, HUERGO E, MAIRESSE J, et al. Innovation and productivity across four European countries [J]. Oxford Review of Economic Policy, 2006, 22(4): 483-498. [19]高良谋, 李宇. 企业规模与技术创新倒U关系的形成机制与动态拓展[J]. 管理世界, 2009(8):113-123. [20]朱平芳, 徐伟民. 政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J]. 经济研究, 2003(6):45-53. [21]KHANNA T, RIVKIN J. The structure of profitability around the world: Harvard Business School Working Paper, No. 01-056, April 2001 [R]. [S. l. : s. n.], 2001. [22]DEMIRGÜCKUNT A. Law, finance, and firm growth [J]. Journal of Finance, 1998, 53(6): 2107-2137. [23]KING R G, LEVINE R. Finance, entrepreneurship and growth: theory and evidence [J]. Journal of Monetary Economics, 2004, 32(3): 513-542. [24]盛丹, 王永进. 契约执行效率能够影响FDI的区位分布吗?[J]. 经济学(季刊), 2010, 9(4):1239-1260. [25]COSTINOT A. On the origins of comparative advantage [J]. Journal of International Economics, 2009, 77(2):255-264. [26]KIRIYAMA N. Trade and innovation: synthesis report: OECD Trade Policy Papers [R]. [S. l.]: OECD Publishing, 2012, 2009(10):147-164. [27]KLENOW P, RODRIGUEZ-CLARE A. Quantifying variety gains from trade liberalization [R]. [S. l. : s. n.], 1997. [28]樊纲, 王小鲁, 朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[M]. 北京:经济科学出版社, 2011. [29]PENG M. Towards an institution-based view of business strategy [J]. Asia Pacific Journal of Management, 2002, 19(2/3): 251-267. [30]WILLIAMSON O. The economic institutions of capitalism: firms, markets, relational contracting [M]. [S. l.]: China Social Sciences Pub House, 1999. [31]AHSAN R N. Input tariffs, speed of contract enforcement, and the productivity of firms in India [J]. Journal of International Economics, 2013, 90(1): 181-192. [32]吕越, 盛斌, 吕云龙. 中国的市场分割会导致企业出口国内附加值率下降吗[J]. 中国工业经济, 2018(5). [33]LEVINSOHN J, PETRIN A. Estimating production functions using inputs to control for unobservables [J]. Review of Economic Studies, 2003, 70(2): 317-341. [34]鞠晓生. 中国上市企业创新投资的融资来源与平滑机制[J]. 世界经济, 2013(4):138-159. [35]盛斌, 毛其淋. 贸易自由化、企业成长和规模分布[J]. 世界经济, 2015(2):3-30. [36]张杰, 李勇, 刘志彪. 制度对中国地区间出口差异的影响:来自中国省际层面4分位行业的经验证据[J]. 世界经济, 2010(2):83-103. [37]陆铭, 陈钊. 分割市场的经济增长——为什么经济开放可能加剧地方保护?[J]. 经济研究, 2009(3):42-52. [38]UPWARD R, WANG Z, ZHENG J H. Weighing China’s export basket: the domestic content and technology Intensity of Chinese exports [J]. Journal of Comparative Economics, 2013, 41(2):527-543. [39]聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济, 2012(5):142-158. [40]谢千里, 罗斯基, 张轶凡. 中国工业生产率的增长与收敛[J]. 经济学(季刊), 2008, 7(3):809-826. [41]BRANDT L, VAN BIESEBROECK J, ZHANG Y F. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing [J]. Journal of Development Economics, 2012, 97(2): 339-351. [42]王雅琦, 卢冰. 汇率变动、融资约束与出口企业研发[J]. 世界经济, 2018(7):75-97.

Tariff Reduction of Intermediate Goods, Institutional Environment and Innovation of China’s Manufacturing EnterprisesLI Hong, REN Jia-zhen, LIU Shen (School of Economics, Tianjin University of Finance and Economics, Tianjin 300222, China) Abstract:Joining WTO is the profound reform of China’s economic system, which is crucial to the innovation mechanism of enterprises. Based on China’s manufacturing enterprises’ data, customs import-export and tariff data, this paper analyzes the effect of tariff redcection of intermediate goods and institutional environment on China’s manufacturing enterprises’ innovation. Empirical results show that tariff redcection of intermediate goods has significantly suppressed the innovation of China’s manufacturing enterprises. The effects on general trade enterprises, local enterprises and export enterprises are strong. And the inhibition effect is more significant with the expansion of enterprise scale. In addition, positive institutional environment has significantly accelerated firm innovation and weaken the inhibitory effect of the innovation from tariff redcection of intermediate goods. The effects on non-state enterprises and export enterprises are strong. And the promotion effect is more significant with the expansion of enterprise scale tariff redcection of intermediate goods。 Key words:tariff redcection of intermediate goods; institutional environment; innovation

|  |Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

|Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

发表于 2019-7-17 16:50:14

发表于 2019-7-17 16:50:14