|

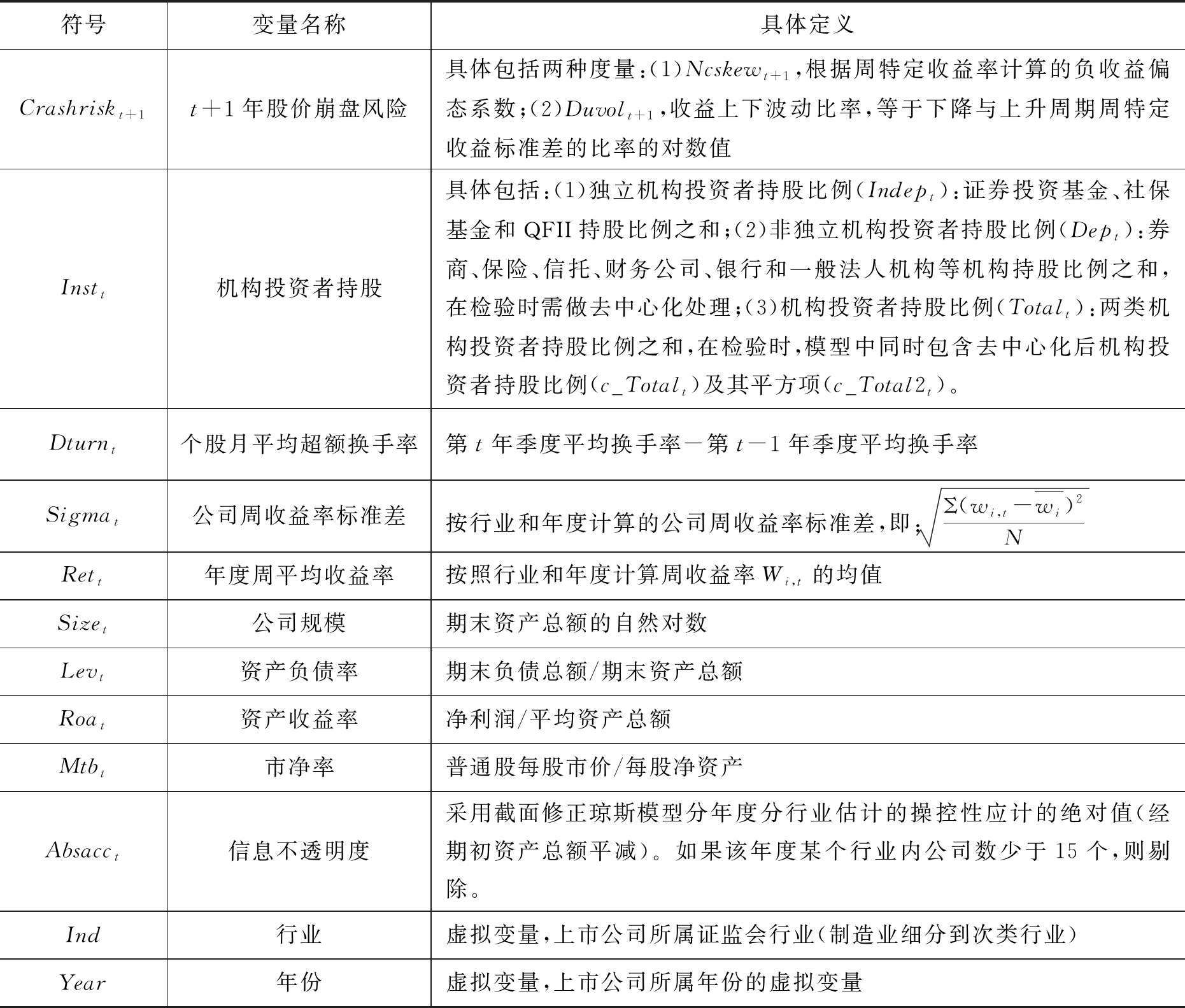

异质性机构投资者持股与股价崩盘风险 摘 要: 利用2009—2017年我国A股非金融类上市公司数据,检验了异质性机构投资者持股比例与公司股价崩盘风险之间的关系。结果发现,独立机构投资者持股比例的上升会加剧股价崩盘风险,而非独立机构投资者持股与股价崩盘风险间呈倒U型关系。此外,机构投资者总持股与股价崩盘风险之间也呈倒U型关系,这主要是由非独立机构投资者导致的。因此,有必要重新审视我国独立机构投资者与非独立机构投资者在公司治理中的作用。这一研究有助于进一步理解异质性机构投资者持股与上市公司股价崩盘风险间的关系。 关键词: 机构投资者; 异质性; 独立性; 股价崩盘风险 一、引言近几年,我国股票市场上个股股价暴涨暴跌的现象十分突出。2018年,超过360家上市公司股价下跌50%以上,其中,*ST保千、*ST富控、神雾环保、金亚科技、乐视网、*ST华信、奥瑞德、坚瑞沃能等多只股票年度内跌幅超过80%。以乐视网为例,在2018年1月开盘之后的短短两周内,该公司股价跌停十多次。股价崩盘的发生,无论是对于相关公司的股票投资者还是整个资本市场都会造成不可逆的严重损伤。对于股票投资者而言,股价崩盘的发生会使得他们的财富大幅缩水,从而严重影响其投资积极性;而对于资本市场而言,股价崩盘的发生会影响投资者信心、造成市场的不稳定,从而影响资本市场的健康发展。机构投资者是重要的市场中介。与个体投资者相比,机构投资者具有较丰富的专业知识,并可以通过实地调研等手段来获取公司相关信息,并且,由于机构投资者持股要高于个人,因而也更有动力介入公司治理,因此,在西方,尤其是美国,机构投资者成为上市公司治理的重要力量。在我国,机构投资者的起步虽然较晚,但发展迅速。据统计,截至2018年9月,我国机构投资者持股市值占总市值的比例已超过50%。实践表明,如果能够提供有效的约束和激励,机构投资者对于避免中小投资者的搭便车问题、加强对管理层的监督,从而缓解代理成本具有重要意义。然而,在现实中,并非在所有情况下,机构投资者都发挥了积极的治理作用。尤其对于股价崩盘而言,有时候机构投资者的行为会加剧公司的股价快速下跌。如2018年3月,我国最大的工业制冷设备生产企业——大冷股份(000530)的股价突然连续数日大幅下滑,然而该公司并无重大利空消息爆出,事后调查发现,该公司部分机构投资者突然撤退是导致公司股价大幅下跌的重要原因。那么,机构投资者与股价崩盘风险究竟是何种关系?从现有文献来看,对于机构投资者持股与股价崩盘风险之间的关系,现有文献结论并不一致[1-3]。实际上,资本市场中的机构投资者并非完全同质的,其持股动机与交易特征、持股比例、持股期限、独立性等均存在较大差异,这些特征决定了机构投资者的行为存在较大差异,而除了史永和李思昊(2018)[4]等少数文献外,现有文献较少从机构投资者的异质性出发,考察异质性投资者持股对公司股价崩盘风险的影响,此外,现有文献往往从线性单调关系的角度来考察机构投资者持股对公司股价崩盘风险的影响,而忽视了机构投资者的行为可能会随着其持股比例的变化而发生非线性变化。那么,异质性机构投资者持股对公司股价崩盘风险的作用是否存在差异?机构投资者持股与股价崩盘风险之间是否存在非线性关系?这是本文试图探讨的问题。 本文利用我国A股非金融类上市公司2009—2017年数据,考察独立性不同的机构投资者持股对股价崩盘风险的影响。结果发现,独立机构投资者持股与股价崩盘风险之间呈显著正向关系,而非独立机构投资者持股与股价崩盘风险之间呈倒U型关系。 本文可能的理论贡献在于:第一,将机构投资者与公司股价崩盘风险联系起来,并从机构投资者异质性的角度研究了独立和非独立机构投资者持股与公司股价崩盘风险之间的关系,从而进一步丰富了异质性机构投资者行为的文献,也丰富了公司股价崩盘风险影响因素的文献;第二,研究并发现了非独立机构投资者持股与股价崩盘风险之间的倒U型关系,并发现,总的机构投资者持股比例与股价崩盘风险之间的倒U型关系主要是由非独立机构投资者所导致,这一发现一定程度上有助于厘清以往相关文献结论不一致的原因,即以往研究可能忽略了机构投资者的异质性以及机构投资者持股作用的非线性特征;第三,从股价崩盘的角度提供了独立机构投资者行为可能具有一定的负面性的经验证据。 本文可能的创新之处包括:(1)在理论上,认为独立机构投资者持股与非独立机构投资者持股的异质性导致其与公司股价崩盘风险之间的关系存在差异,并认为,尽管独立机构投资者可能在某些方面具有积极作用,但就股价崩盘风险而言,由于其仅关注于资本增值且持股较少,非但不会抑制管理层隐瞒不利信息的行为从而抑制股价崩盘风险,反而可能加剧股价崩盘风险,而非独立机构投资者持股与公司股价崩盘风险的关系则会呈现倒U型关系,即当非独立机构投资者持股较高时,随着其持股比例的增加,其反而会抑制管理层的隐瞒不利信息行为从而降低公司股价崩盘风险。因此,尽管许多文献认为,独立机构投资者在公司治理中具有积极作用,而非独立机构投资者往往会对管理层妥协因而难以发挥监督作用(张济建等,2017[5];范海峰,2018[6];夏宁和杨硕,2018[7]),但就公司股价崩盘风险而言,持股比例较高的非独立机构投资者反而可能发挥更积极的作用。此外,关于机构投资者的有效监督假说、利益冲突和合作共赢假说并非完全冲突、相互独立的,而是可以置于统一框架下,机构投资者行为究竟符合哪一种假说,取决于机构投资者持股比例等特征。(2)在实证研究方法和结论上,根据机构投资者与上市公司是否存在商业联系将其分为独立机构投资者和非独立机构投资者,进而分别考察这两类机构投资者持股与股价崩盘风险的影响,并发现,独立机构投资者持股比例与股价崩盘风险之间呈单调递增关系,而非独立机构投资者持股与股价崩盘风险之间则呈倒U型关系。 本文的研究也具有一定的实践意义。具体而言,本文关于独立和非独立机构投资者持股与公司股价崩盘风险之间关系的研究,有助于监管部门针对不同类型的机构投资者出台相应指引,以引导其积极参与公司治理,维持资本市场的稳定。 二、文献综述Jin和Myers(2006)[8]认为,管理层对于企业不良会计信息的隐藏是造成股价崩盘风险的根本原因。管理层为了自身私利,有动机隐瞒不利信息。然而,管理层并不能无限制地隐瞒不利信息,当公司不利信息积累到一定程度、管理层无法继续隐瞒时,将会导致公司股价在短期内发生急剧下跌。Hutton(2009)[9]发现,上市公司信息不透明度与股价崩盘风险正相关。Kim和Zhang(2014)[10]、潘越等(2011)[11]、施先旺等(2014)[12]也从不同角度提供了财务报告质量与股价崩盘风险之间的关系。此外,较高的会计稳健性[13-14]、良好的内部控制信息披露[15]、可以降低公司透明度的避税行为的减少[16]等都对股价崩盘风险具有抑制作用。这些文献从不同角度支持了信息隐藏假说。既然管理层隐瞒不利信息是导致股价崩盘风险的重要原因,那么,能够抑制管理层隐瞒不利信息行为的治理机制就能够抑制股价崩盘的发生。现有文献发现,行业专长审计师[17]、媒体监督[18]、投资者保护政策[19]等治理机制均可以对股价崩盘风险起到抑制作用。 作为重要的市场中介,机构投资者对股价崩盘风险的影响引起了学者们的关注,但现有文献并未发现一致的结论。一些文献发现,机构投资者持股可以对股价崩盘风险起到显著的抑制作用[2-3],但一些文献却发现了完全相反的结论,如陈国进等(2010)[20]发现,机构投资者持股会助推股价的暴涨暴跌,曹丰等(2015)[1]、代昀昊等(2015)[21]、何乔等(2017)[22]发现,机构投资者持股比例越高,公司股价崩盘的可能性越大。而刘秋平等(2015)[23]则发现,整体机构投资者持股与股价崩盘风险间存在倒“U”型非线性关系。不过,这些文献均只考虑了整体机构投资者持股对股价崩盘风险的影响,而没有考虑到不同类型的机构投资者对股价崩盘的影响可能存在差异。 少数文献注意到机构投资者异质性,进而从持股动机、交易特征等角度将机构投资者分为不同类型,研究异质性机构投资者持股对股价崩盘风险的影响。如An和Zhang(2013)[24]按照持股的稳定性将机构投资者划分为稳定型机构投资者和交易型机构投资者,并发现这两种机构投资者对股价崩盘风险具有不同影响:稳定型机构投资者持股比例越高,股价崩盘风险越低,而交易型机构投资者持股却会产生相反的效果。史永和李思昊(2018)[4]则发现,稳定型机构投资者对由关联交易导致的股价崩盘风险存在抑制作用。 还有一些文献研究了机构投资者之间的相互影响会对股价崩盘风险的影响。如许年行等(2013)[25]发现,机构投资者之间的“羊群行为”会提高股价崩盘风险。孔东民和王江元(2016)[26]则发现,机构投资者之间的信息竞争会加大股价崩盘风险。郭晓冬等(2018)[27]发现,网络中心性最强的机构投资者的网络中心性对上市公司的股价崩盘风险会起到加剧作用,而其他机构投资者的网络中心性则对股价崩盘风险起抑制作用。吴晓晖等(2019)[28]发现,机构投资者“抱团”的持股比例越大,上市公司的股价崩盘风险越大。 对现有文献梳理后可以发现,尽管已有不少文献研究了机构投资者持股与公司股价崩盘之间的关系,但现有文献存在如下不足:第一,除了An和Zhang(2013)[24]、杨棉之和张园园(2016)[14]、史永和李思昊(2018)[4]等少数文献外,已有文献往往将机构投资者视为同质的,考察机构投资者持股整体对股价崩盘风险的影响,而没有进一步考察不同类型的机构投资者持股对股价崩盘风险的不同影响。第二,除了刘秋平等(2015)[23]发现整体机构投资者持股与股价崩盘风险间存在的非线性关系外,现有文献往往从单调线性关系角度来理解机构投资者持股与股价崩盘之间的关系,而忽视如下可能:随着持股比例的变化,机构投资者的行为亦可能发生方向性变化,因此,机构投资者持股与股价崩盘风险两者之间可能存在非线性关系。第三,已有文献的结论很不一致,而导致这一现象的原因可能与机构投资者的异质性、不同研究样本期内机构投资者持股比例的分布区间不同等有关。第四,尽管已有一些文献发现,独立性不同的机构投资者对公司资产的现金流回报[29]、股价延迟度[30]、会计稳健性[31]、企业绩效[32]、内部控制缺陷[33]等具有不同影响,但较少有文献将机构投资者的独立性与公司股价崩盘风险联系起来,研究独立性不同的机构投资者持股与公司股价崩盘之间的关系是否存在显著差异。 基于以上考虑,本文在考虑机构投资者持股与公司股价崩盘风险之间可能存在非线性关系的基础上,按照独立性将机构投资者划分为独立机构投资者和非独立机构投资者,进而研究这两类机构投资者持股对股价崩盘风险的不同影响。这一研究可以在An和Zhang(2013)[24]等文献的基础上进一步提供异质性机构投资者持股与股价崩盘风险的关系的经验证据,从而进一步丰富异质性机构投资者行为差异的文献,并有助于协调现有机构投资者持股与股价崩盘风险之间关系的研究,避免仅从线性关系的角度理解机构投资者持股对股价崩盘风险的影响。 装配式建筑可实现质量提升、提升效率、减少人工、减少消耗。尤为适宜推广EPC模式,但是不应狭隘化,而要广义理解。灵山岛尖九年一贯制学校项目在各专业的设计、施工阶段均考虑广义装配式,是广义装配式的一次实践。希望本项目能在绿色、循环、低碳的可持续发展方向更进一步,推进我国建筑工业化的发展进程。 三、理论分析与研究假说根据Jin和Myers(2006)[8]的“信息隐藏假说”,当管理层与所有者利益不一致时,由于所有者难以掌握公司的全部真实经营状况,管理层往往会尽可能地利用自身信息掌控优势最大化自己的利益。为了确保自身利益(譬如加薪晋升、不被解雇等),管理层会选择隐瞒或者推迟披露企业不良的会计信息,夸大企业的经营业绩。而公司对于虚假信息的承担能力有限,一旦管理层遮掩的不良信息数量达到一个临界容忍值,不良会计信息被突然集中性地释放,便会导致股价大幅下跌,造成股价崩盘。 从理论上说,作为积极的投资者,机构投资者持股将会抑制股价崩盘风险。首先,相比于个人投资,机构投资者一般由具有较高水平专业知识以及拥有丰富经验的专业人士所组成,他们可以运用专业知识和经验对公司财务报表、行业信息等进行分析,从而能够更全面、准确地对上市公司整体状况进行解读,他们还会运用实地调研等手段来获取公司内部信息。因此,机构投资者比个人投资者具有更高的信息搜集优势,对管理层的监督能力也更强。其次,在股权分散情况下,会产生股东监督的“搭便车”问题,持股较少的小股东不愿意自己承担成本来对管理层实施监督却只能获取少数监督利益。因此,由于高昂的监督成本,个人小股东无法对管理层进行有效监督。机构投资者持股比例远高于个人投资者,其监督管理层的收益/成本要显著高于个人投资者,因而更有动力对管理层加以监督。此外,在上市公司经营状况恶劣时,持股较多的机构投资者更难在短期内快速抛售手中的股票,持股风险更大,这也使得其更有动力积极地对管理层行为进行监督。因此,作为积极投资者的机构投资者的存在可以缓解股东监督的搭便车问题[34]。其三,由于机构投资者持有股份较多,因而也更有能力对公司决策产生影响。例如,Gillan和Starks(2000)[35]发现,相比于个人股东提出的提案,机构投资者提出的提案更容易被支持。因此,机构投资者可以在监督管理层隐藏不利信息方面发挥积极作用,从而降低公司的股价崩盘风险。然而,对于机构投资者的作用,除了“有效监督假说”外,还有“利益冲突假说”和“战略合作假说”。“利益冲突假说”是指,某些机构投资者与上市公司间存在除投资关系外的其他利益联系,来自管理层的压力会使其被迫支持管理层,从而削弱机构投资者监督管理层的动机;而“战略合作假说”是指,当管理层和某些机构投资者之间能通过合作达到共赢时,他们之间的合作会降低机构投资者对管理层监督而产生的正效应,从而间接伤害其他机构投资者和外部投资者的利益[36]。根据“利益冲突假说”和“战略合作假说”,机构投资者持股也可能降低对管理层实施监督的有效性,从而加剧股价崩盘风险。 那么,机构投资者对股价崩盘风险具体起何种作用?实际上,仔细分析可以发现,上述三个假说之间并非不可协调,而是可以放在同一个框架下讨论的。不同类型的机构投资者、甚至同一类型的机构投资者持股比例的变化,都可能导致适合不同的假说。相比于个人投资者,机构投资者所具备的动力、专业、信息等优势有助于其加强对管理层隐瞒不利信息行为的监督,从而提高上市公司信息透明度、降低股价崩盘风险,此时,“有效监督假说”似乎是成立的。然而,“有效监督假说”必须建立在一定的前提上,即持股比例、持股动机等因素使得机构投资者监督管理层的动力较强、监督的收益明显超过监督成本。在以下情况下,机构投资者有可能放弃其自身优势,选择与管理层合谋、帮助上市公司隐藏不良信息,或者放任公司股价的下跌而不是积极对管理层实施监督,从而对上市公司股价崩盘风险起到加剧作用:第一,如果上市公司的股价危机对某类机构投资者影响较小,此类机构投资者便可能如“战略合作假说”所言,与管理层达成合作联盟、帮助管理层隐瞒不实信息。第二,如果某类机构投资者与上市公司之间存在除投资关系以外的其他利益联系,且与管理层合谋对其更为有利,此类机构投资者就可能如“利益冲突假说”所言,被迫支持管理层,帮助其隐瞒不实信息。第三,某些机构投资者持股更侧重于短期交易,而非战略投资,当公司股价存在下跌的潜在可能时,这些机构投资者可能会选择退出止损而非发挥积极的治理作用。综上,机构投资者的类型、持股比例分布的区间会影响到其对管理层隐瞒信息行为实施有效监督的成本效益关系的对比,进而影响到机构投资者持股与公司股价崩盘风险之间的关系。 (一)独立机构投资者持股与股价崩盘风险就独立机构投资者而言,由于其与被投资单位间无商业关系或潜在联系,他们除了关注于自身的投资目标——资本增值之外,不需要考虑其他利害倾向。这似乎意味着他们会更好地监督管理层,抑制股价崩盘风险。然而,独立机构投资者是否会积极地监督管理层,还取决于其持股比例和交易特征。在我国,从1997年的《证券投资基金管理暂行办法》颁布开始,机构投资者才进入正式发展阶段。此后,《全国社会保障基金投资管理暂行办法》等一系列政策的出台,推动了我国机构投资者的快速发展。但总的来说,我国独立机构投资者整体持股往往较低,且总体还是偏向于短期投资交易[37-38]。例如,根据《上海证券交易所统计年鉴2018卷》,在沪市,专业机构持股市值占比仅为16.13%,其中投资基金持股市值占比仅3.26%。且近年来,投资基金等独立机构投资者持股还有不断下降之势。而相比之下,截至2017年底,美国机构投资者持有股票市值占比高达61.0%,其中共同基金、海外投资者、交易所基金、地方政府养老金及私人养老金机构等独立机构投资者占比较高。从交易特征来说,相比于非独立机构投资者,持股较少的独立机构投资者更容易在危机来临前及时抛售股票,以摆脱危机,这使得其更不具备参与公司治理的动力,甚至可能在公司股票下跌时进一步推波助澜。此外,独立机构投资者的投资期限往往较短,如果参与公司治理,其付出的成本可能会远大于其短期投资交易所带来的利益,因而独立机构投资者极有可能不愿意参与公司治理,不积极对管理层不良行为进行监督,从而无法有效降低上市公司的信息不透明度程度。而如果其有机会与管理层达成合作共赢的交易,比如帮助管理层掩盖不良会计信息从而通过与管理层的内幕交易在股价崩盘前调整仓位进行获利[39],独立机构投资者甚至会直接选择助纣为虐,帮助管理层隐瞒不实信息,从而加剧股价崩盘的风险。故提出假说1。 H1 其他条件不变,独立机构投资者持股比例与股价崩盘风险呈正向关系。 (二)非独立机构投资者与股价崩盘风险非独立机构投资者往往与上市公司存在商业联系。因此,除了资本收益目标之外,他们还要维持与被投资单位的已经存在的商业关系和潜在的商业联系。而为了实现资本增值目标而对管理层掩盖不良信息的行为进行监督,往往会损害他们之间的商业联系。尤其当非独立机构投资者持股比例较低时,为了监督管理层而放弃商业联系能够带来的利润,会使得其监督成本变得过高。Almazan等(2005)[40]指出,在机构投资者监督成本较高时,其对管理者的监管效应将减弱。由此可以推断,在非独立机构投资者持股比例较低时,迫于管理层的压力,非独立机构投资者面对管理层的自利行为时,往往会选择维持商业联系这一投资目标,并因此无法对管理层掩盖不良信息的行为进行有效监督,甚至选择与管理层合谋、帮助管理层掩盖不良会计信息,加大上市公司的信息不对称程度,从而加剧上市公司股价崩盘的风险。 但随着非独立机构投资者持股比例的不断提高,公司股价变化带来的损益得失对于机构投资者而言将变得日益重要。当非独立机构投资者持股比例增长到一定程度之后,相比于维持与被投资单位间的商业联系所带来的利益,资本增值带给机构投资者的利益可能会更多。此时,由于监督管理层给机构投资者带来的收益将足以抵消甚至超过机构投资者所承担的监督成本,非独立机构投资者就会愿意放弃对两者间商业关系的维持,不再受“利益冲突假说”的约束,因而其将有足够的动机对管理层不良行为进行积极监督乃至纠正,包括利用自身优势促使管理层提升公司信息透明度、降低股价崩盘风险。故提出假说2。 H2 其他条件不变,非独立机构投资者持股比例与股价崩盘风险呈倒U型关系。 四、研究设计(一)模型设定与变量定义1.股价崩盘风险的度量 张仲平道:“至于,当然至于,像我们这样在这么一个有创意的地方碰上,算什么?算缘份啦。你主动开口求我点事,被我的电话打忘了,我罪过大了,求求你,你还是赶紧把那问题想起来吧,别让我难过了,好吗?” 主流文献中常用股票负收益偏态系数(Ncskew)和收益上下波动比率(Duvol)来度量公司股价崩盘风险[1,9,18,25,41]。因此,本文也用这两种方法来衡量股价崩盘风险。其内在逻辑是,上市公司的股票价格体现了所有市场参与者对其掌握的信息的反应。如果上市公司的好消息和坏消息随机出现且管理层对其进行及时披露,则好消息和坏消息的分布应该是对称的,上市公司股票回报率的分布应该也是对称的。然而,在现实环境中,管理层出于某些原因,会选择隐瞒企业的负面信息。负面信息的累积和集中释放就会使得上市公司股票回报率的分布并不对称。上市公司股票回报率的分布越不对称,意味着该公司负面消息的隐藏量越大,该公司发生股价崩盘的可能性就越高。 2.机构投资者独立性的界定 借鉴Brickley等(1988)[42]、Chen等(2007)[43]、李青原等(2013)[30]、邓德强等(2014)[44]、张济建等(2017)[5]、夏宁和杨硕(2018)[7]等做法,将机构投资者分为独立机构投资者和非独立机构投资者两类。其中,独立机构投资者是指与被投资单位间没有商业关系或潜在联系的机构投资者,包括证券投资基金、合格境外机构投资者(QFII)以及社保基金;非独立机构投资者则是除前述三类机构投资者以外的机构投资者,具体包括券商、保险、信托、财务公司、银行和一般法人机构等,这些机构投资者与上市公司存在既有或潜在的商业关系。本文将分别考察这两类机构投资者持股对公司股价崩盘风险的影响。为保证机构投资者持股比例衡量的稳定性、防止一年内持股比例大幅变动对研究结果的影响,本文的机构投资者持股比例数据为该年度内四个季度机构投资者持股比例的平均值。 3.控制变量 借鉴曹丰等(2015)[1]、许年行等(2013)[25],本文控制了公司规模(Sizet)、资产负债率(Levt)、资产收益率(Roat)、市净率(Mtbt)、个股月平均超额换手率(Dturnt)、公司周收益率标准差(Sigmat)、年度周平均收益率(Rett)、信息不透明度(Absacct)、当年股价崩盘风险指标(Ncskewt)以及年度(Year)和行业(Ind)等因素对股价崩盘风险的影响。 4.模型构建 采用模型(1)检验独立机构投资者持股和非独立机构投资者持股对股价崩盘风险的影响。 Crashriskt+1=β0+β1Instt+β2Sizet+β3Levt+β4Roat+β5Mtbt+β6Dturnt+β7Sigmat+β8Rett+β9Absacct+β10Ncskewt+Year&Ind+εt (1) 其中,被解释变量Crashrisk为用Ncskew和Duvol度量的股价崩盘风险,为了尽可能地缓解反向因果关系问题,本文以下一年度股价崩盘风险,即Ncskewt+1(Duvolt+1),作为本文的被解释变量。解释变量Inst为机构投资者持股比例,包括独立机构投资者持股比例(Indept)和非机构投资者持股比例(Dept)。为了考察非独立机构投资者持股与股价崩盘风险之间是否非线性关系,我们同时将非独立机构投资者持股比例及其平方项作为解释变量。为了避免模型中同时包含二次项导致的多重共线性问题,本文对非独立机构投资者持股比例进行了去中心化处理,得到c_Dept,c_Dep2t。 表1 变量定义及说明  符号变量名称具体定义Crashriskt+1t+1年股价崩盘风险具体包括两种度量:(1)Ncskewt+1,根据周特定收益率计算的负收益偏态系数;(2)Duvolt+1,收益上下波动比率,等于下降与上升周期周特定收益标准差的比率的对数值Instt机构投资者持股具体包括:(1)独立机构投资者持股比例(Indept):证券投资基金、社保基金和QFII持股比例之和;(2)非独立机构投资者持股比例(Dept):券商、保险、信托、财务公司、银行和一般法人机构等机构持股比例之和,在检验时需做去中心化处理;(3)机构投资者持股比例(Totalt):两类机构投资者持股比例之和,在检验时,模型中同时包含去中心化后机构投资者持股比例(c_Totalt)及其平方项(c_Total2t)。Dturnt个股月平均超额换手率第t年季度平均换手率-第t-1年季度平均换手率Sigmat公司周收益率标准差按行业和年度计算的公司周收益率标准差,即:Σ(wi,t-wi)2NRett年度周平均收益率按照行业和年度计算周收益率Wi,t的均值Sizet公司规模期末资产总额的自然对数Levt资产负债率期末负债总额/期末资产总额Roat资产收益率净利润/平均资产总额Mtbt市净率普通股每股市价/每股净资产Absacct信息不透明度采用截面修正琼斯模型分年度分行业估计的操控性应计的绝对值(经期初资产总额平减)。如果该年度某个行业内公司数少于15个,则剔除。Ind行业虚拟变量,上市公司所属证监会行业(制造业细分到次类行业)Year年份虚拟变量,上市公司所属年份的虚拟变量

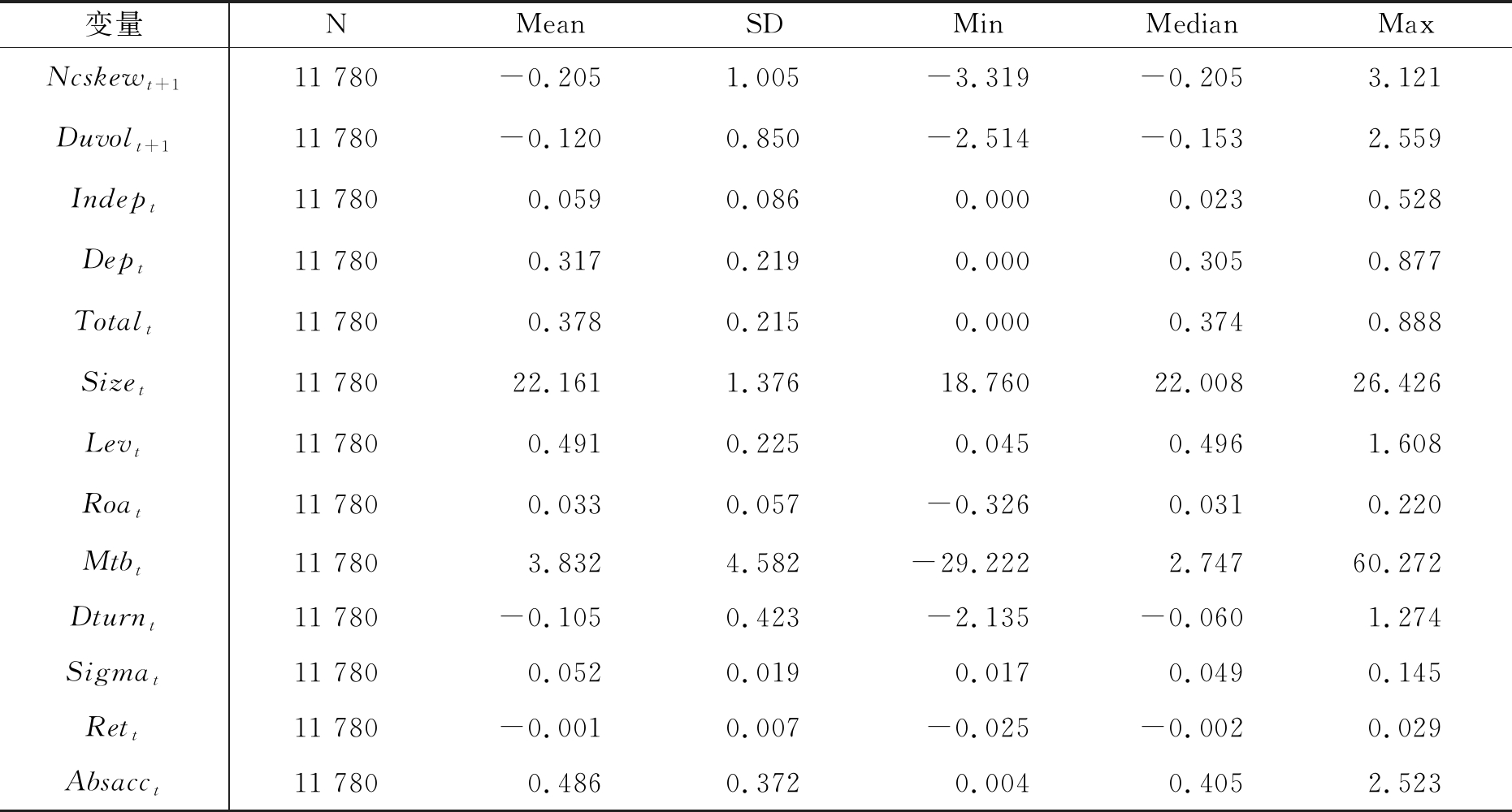

(二)样本选择与数据来源考虑到2006年前后我国会计、审计准则存在较大差异,因此本文以2007-2017年A股非金融类上市公司为研究对象。由于控制变量中的信息不透明度指标(Absacct)以及个股月平均超额换手率指标(Dturnt)在衡量时需要在第t年的基础上滞后一期,而被解释变量(Ncskewt+1和Duvolt+1)出于缓解逆向因果关系的考虑需要在第t年的基础上提前一期,因而本文最终是以2009—2017年A股非金融类上市公司进行检验。 除机构投资者持股比例数据来自于WIND数据库外,其他数据均来自于CSMAR数据库。原始样本共25 847条记录,在依次剔除金融行业公司、特有周收益率年度观测值小于30的公司、缺失股价崩盘风险的相关数据记录后,最后剩余11 780条记录用于检验。 为避免极端值的影响,分年度对所有连续变量在1%和99%位置进行了缩尾处理。 五、实证结果与分析(一)描述性统计表2报告了主要变量的描述性统计结果。从表中可以看出,Ncskewt+1的均值为-0.205,中位数为-0.205;Duvolt+1的均值为-0.120,中位数为-0.153,因此,总体而言,我国资本市场的股价崩盘风险并不高。不过,Ncskewt+1和Duvolt+1标准差分别是1.005和0.850,这说明我国上市公司间的个股股价崩盘风险存在着较大差异。机构投资者持股比例(Totalt)的均值和中位数分别为0.378和0.374,其中,独立机构投资者持股(Indept)的均值和中位数分别为0.059和0.023,非独立机构投资者持股(Dept)的均值和中位数分别为0.317和0.305,说明我国上市公司中的机构持股主要体现为非独立机构投资者持股。这意味着,在我国,机构投资者持股对股价崩盘风险的影响可能会较多地来自于非独立机构投资者持股。从描述性统计还可以看到,与独立机构投资者持股相比,非独立机构投资者持股的差异性更大。 表2 描述性统计  变量NMeanSDMinMedianMaxNcskewt+111 780-0.2051.005-3.319-0.2053.121Duvolt+111 780-0.1200.850-2.514-0.1532.559Indept11 7800.0590.0860.0000.0230.528Dept11 7800.3170.2190.0000.3050.877Totalt11 7800.3780.215 0.000 0.374 0.888 Sizet11 78022.1611.37618.76022.00826.426Levt11 7800.4910.2250.0450.4961.608Roat11 7800.0330.057-0.3260.0310.220Mtbt11 7803.8324.582-29.2222.74760.272Dturnt11 780-0.1050.423-2.135-0.0601.274Sigmat11 7800.0520.0190.0170.0490.145Rett11 780-0.0010.007-0.025-0.0020.029Absacct11 7800.4860.3720.0040.4052.523

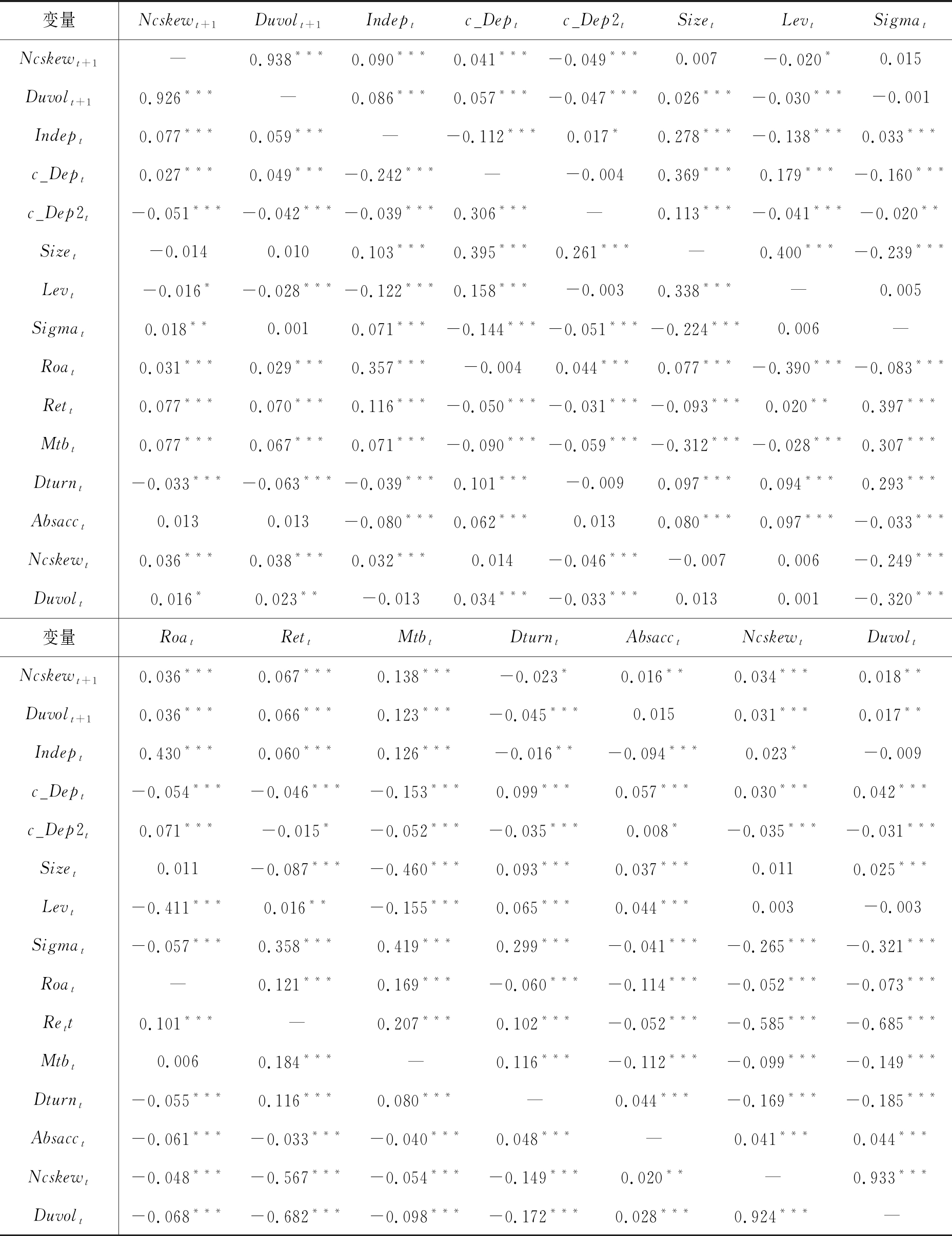

(二)相关性分析表3报告了主要变量间的相关系数。从表中可以看出, Ncskewt+1和Duvolt+1均与Indept在1%水平显著正相关,表明在不考虑其他因素的时候,独立机构投资者持股比例越高,公司股价崩盘风险越大,初步支持了假说1。Ncskewt+1和Duvolt+1与c_Dept在1%水平上显著正相关(Dep是否去中心化不影响相关分析的结果),而与c_Dep2t在1%水平上显著负相关,表明在不考虑其他因素的时候,股价崩盘风险与非独立性机构投资者持股比例之间呈倒U型关系,初步支持了假说2。不过,机构投资者持股比例及其异质性特征究竟会对股价崩盘风险产生何种影响,还要在控制其他因素的基础上做进一步检验才能得出准确的结论。 表3 相关系数矩阵  变量Ncskewt+1Duvolt+1Indeptc_Deptc_Dep2tSizetLevtSigmatNcskewt+1—0.938***0.090***0.041***-0.049***0.007-0.020*0.015Duvolt+10.926***—0.086***0.057***-0.047***0.026***-0.030***-0.001Indept0.077***0.059***—-0.112***0.017*0.278***-0.138***0.033***c_Dept0.027***0.049***-0.242***—-0.0040.369***0.179***-0.160***c_Dep2t-0.051***-0.042***-0.039***0.306***—0.113***-0.041***-0.020**Sizet-0.0140.0100.103***0.395***0.261***—0.400***-0.239***Levt-0.016*-0.028***-0.122***0.158***-0.0030.338***—0.005Sigmat0.018**0.0010.071***-0.144***-0.051***-0.224***0.006—Roat0.031***0.029***0.357***-0.0040.044***0.077***-0.390***-0.083***Rett0.077***0.070***0.116***-0.050***-0.031***-0.093***0.020**0.397***Mtbt0.077***0.067***0.071***-0.090***-0.059***-0.312***-0.028***0.307***Dturnt-0.033***-0.063***-0.039***0.101***-0.0090.097***0.094***0.293***Absacct0.0130.013-0.080***0.062***0.0130.080***0.097***-0.033***Ncskewt0.036***0.038***0.032***0.014-0.046***-0.0070.006-0.249***Duvolt0.016*0.023**-0.0130.034***-0.033***0.0130.001-0.320***变量RoatRettMtbtDturntAbsacctNcskewtDuvoltNcskewt+10.036***0.067***0.138***-0.023*0.016**0.034***0.018**Duvolt+10.036***0.066***0.123***-0.045***0.0150.031***0.017**Indept0.430***0.060***0.126***-0.016**-0.094***0.023*-0.009c_Dept-0.054***-0.046***-0.153***0.099***0.057***0.030***0.042***c_Dep2t0.071***-0.015*-0.052***-0.035***0.008*-0.035***-0.031***Sizet0.011-0.087***-0.460***0.093***0.037***0.0110.025***Levt-0.411***0.016**-0.155***0.065***0.044***0.003-0.003Sigmat-0.057***0.358***0.419***0.299***-0.041***-0.265***-0.321***Roat—0.121***0.169***-0.060***-0.114***-0.052***-0.073***Rett0.101***—0.207***0.102***-0.052***-0.585***-0.685***Mtbt0.0060.184***—0.116***-0.112***-0.099***-0.149***Dturnt-0.055***0.116***0.080***—0.044***-0.169***-0.185***Absacct-0.061***-0.033***-0.040***0.048***—0.041***0.044***Ncskewt-0.048***-0.567***-0.054***-0.149***0.020**—0.933***Duvolt-0.068***-0.682***-0.098***-0.172***0.028***0.924***—

注:左下方为Pearson相关系数,右上方为Spearman相关系数,*、**、***分别为10%、5%、1%水平显著。 (三)多元回归分析表4报告了多元回归分析的结果,其中,第1、2列报告了独立机构投资者持股对公司股价崩盘风险的影响,第3、4列报告了非独立机构投资者持股比例(去中心化处理后)及其平方项对公司股价崩盘风险的影响,第5、6列报告了机构投资者持股比例(去中心化处理后)及其平方项对公司股价崩盘风险的影响。 从表4第1、2列可以看出,Ncskewt+1和Duvolt+1与Indept在1%的水平上显著为正,这表明,随着独立机构投资者持股比例的提高,公司股价崩盘风险也随之提高。那么,独立机构投资者持股与股价崩盘风险之间是否也可能呈非线性关系呢?通过对独立机构投资者持股比例作去中心化处理后将其与其平方项(c_Indep2t)一并放入模型进行检验,结果发现,一次项c_Indept的系数显著为正,而平方项的系数不显著(表略);进一步,根据年度样本中位数将独立机构投资者持股分为高位和低位,然后分别进行检验,结果发现,用Ncskew度量股价崩盘风险时,无论是在高位还是低位,c_Indep的系数都显著为正(低位时,系数=3.473,t=1.740;高位时,系数=0.570,t=3.920);用Duvol度量股价崩盘风险时,在低位,c_Indep的系数接近于显著为正(系数=2.309,t=1.430),在高位时,c_Indep的系数在1%水平显著为正(系数=0.472,t=3.750)。这表明,独立机构投资者持股与股价崩盘风险之间是单调递增关系,并没有呈现出非线性关系。假说1得到支持。 从表4第3、4列可以看出,在用收益上下波动比率度量股价崩盘风险时,Duvolt+1与c_Dept在5%水平呈显著正向关系、与c_Dept的平方项(c_Dep2t)在1%水平呈显著负向关系;在用股票负收益偏态系数度量股价崩盘风险时,非独立机构投资者持股比例的平方项(c_Dep2t)与Ncskewt+1在1%水平呈显著负向关系,一次项c_Dept在临界点接近于显著为正(t=1.580,p=0.114)。这表明,非独立机构投资者持股比例与公司股价崩盘风险之间呈倒U型关系。本文进一步将非独立机构投资者持股比例按照年度样本中位数进行分组,其中,机构持股比例高于年度样本中位数的为高位组,低于年度样本中位数的则为低位组,进而分别考察机构持股比例在高、低位区间时,非独立机构持股比例对股价崩盘风险的影响。从表5可以看出,在低位组中,非独立机构投资者持股比例与股价崩盘风险呈显著正向关系;而在高位组中,非独立机构投资者持股比例与股价崩盘风险呈显著负向关系。换言之,在非独立机构投资者持股比例较低时,股价崩盘风险随着其持股比例的上升而加剧;但是当非独立机构投资者持股比例较高时,该比例的进一步提高反而会降低股价崩盘风险。综上,非独立机构投资者持股与股价崩盘风险之间呈倒U型关系。假说2得到支持。 本文进一步考察了总的机构投资者持股与股价崩盘风险之间的关系。从表4第5、6列可以看出,机构投资者总持股比例与股价崩盘风险之间在1%的水平上呈倒U型关系。也就是说,总的机构投资者持股对股价崩盘风险的影响与非独立机构投资者的影响相似,其原因可能在于,目前我国上市公司的机构投资者以非独立机构投资者为主,因此,非独立机构投资者一定程度上主导了机构投资者对股价崩盘风险的影响。 本设计介绍了主要模具的材料的选择原则,材料选择时必须要全面考虑此种材料的各方面因素,当材料在在某些特性如硬度、脆性、抗光氧化率等不符合设计所需的原则时,我们必须加以调整,选择用加入添加剂的方式,使其效果达到令人满意的程度。准备工作完成之后,介绍了零件的设计的内容,其中,壁厚、尺寸精度、表面质量都非常关键,看似简单,实则复杂。在介绍注塑成型时,着重介绍了注塑机的校核。 那么,是什么原因导致独立性不同的机构投资者与股价崩盘风险之间的关系存在差异呢?对此,我们认为,其可能的原因包括:第一,独立机构投资者与上市公司之间只存在资本持股这唯一联系,因此,无论持股比例发生怎样的变化,独立机构投资者产生的任何动机完全由其自身决定;而非独立机构投资者与上市公司间存在着资本持股和商业交易两层联系,当非独立机构投资者持股比例较低时,其动机的产生基本来源于管理层的压迫,只有在其持股比例达到一定的程度后,其才有能力决定自己的行为。这决定了非独立机构投资者持股对公司股价崩盘风险之间可能是非线性关系;第二,相比于非独立机构投资者,独立机构投资者的整体持股偏低,尽管其持股比例会在某一范围内增加,但可能都无法达到非独立机构投资者的持股水平,因此,独立机构投资者较少会发生持股比例大幅变化而引起监督动机改变的情况,而非独立机构投资者持股区间范围较大,随着持股比例的变化,可能会导致其行为发生方向性变化。上述两点原因导致了非独立机构投资者的监督动机会随着持股比例的增加而发生转折,而独立机构投资者无论持股比例如何变化,其监督动机始终单一。 表4 多元回归分析结果:机构投资者持股对股价崩盘风险的影响  变量(1)(2)(3)(4)(5)(6)Ncskewt+1Duvolt+1Ncskewt+1Duvolt+1Ncskewt+1Duvolt+1Indept0.780***(6.490)0.551***(5.500)————c_Dept——0.077(1.580)0.088**(2.160)——c_Dep2t——-0.776***(-4.180)-0.744***(-4.790)——c_Totalt————0.176***(3.600)0.150***(3.690)c_Total2t————-0.773***(-4.240)-0.684***(-4.500)Sizet0.006(0.630)0.018**(2.450)0.025***(2.720)0.032***(4.250)0.014(1.510)0.023***(3.020)Levt0.004(0.080)-0.076*(-1.750)-0.043(-0.830)-0.115***(-2.660)-0.036(-0.690)-0.106**(-2.450)Sigmat3.499***(5.080)3.372***(5.860)4.208***(6.160)3.896***(6.830)4.118***(6.040)3.797***(6.660)Mtbt0.005**(2.260)0.005**(2.570)0.007***(3.100)0.006***(3.350)0.006***(2.920)0.006***(3.140)Dturnt-0.036(-1.320)-0.046**(-1.980)-0.047*(-1.710)-0.055**(-2.380)-0.046*(-1.690)-0.053**(-2.330)Rett21.407***(12.460)21.142***(13.400)21.987***(12.800)21.401***(13.570)21.557***(12.530)21.046***(13.310)Roat-0.247(-1.310)-0.339**(-2.150)0.092(0.500)-0.096(-0.640)0.021(0.120)-0.159(-1.050)Absacct0.078***(2.800)0.062***(2.670)0.067**(2.410)0.053**(2.300)0.068**(2.450)0.054**(2.350)Ncskewt(Duvolt)0.137***(11.730)0.167***(12.440)0.145***(12.420)0.171***(12.790)0.142***(12.150)0.168***(12.550)Year & Ind已控制已控制已控制已控制已控制已控制Constant-0.879***(-4.150)-1.003***(-5.680)-1.214***(-6.170)-1.233***(-6.920)-0.966***(-5.270)-1.035***(-5.650)F23.7331.0422.7630.3122.9830.45Adj R20.0900.1150.0880.1150.0880.115N11 78011 78011 78011 78011 78011 780

注:左下方为Pearson相关系数,右上方为Spearman相关系数,*、**、***分别为10%、5%、1%水平显著。 表5 高、低位情况下非独立机构投资者持股对股价崩盘风险的不同影响  变量Ncskewt+1Duvolt+1c_Dept低位组c_Dept高位组c_Dept低位组c_Dept高位组c_Dept0.291**(2.250)-0.276**(-2.450)0.321***(2.980)-0.234**(-2.490)Sizet0.037***(2.960)0.017(1.290)0.043***(4.120)0.025**(2.260)Levt-0.021(-0.300)-0.125(-1.510)-0.093(-1.640)-0.187***(-2.710)Sigmat2.930***(3.070)5.912***(5.910)3.140***(3.950)4.917***(5.880)Mtbt0.006**(2.240)0.010**(2.570)0.005**(2.390)0.009***(2.760)Dturnt-0.046(-1.420)-0.089(-1.520)-0.057**(-2.130)-0.079(-1.610)Rett21.119***(9.140)22.914***(8.850)20.027***(9.450)22.708***(9.500)Roat0.103(0.430)0.054(0.190)-0.072(-0.360)-0.150(-0.640)Absacct0.078**(1.990)0.069*(1.730)0.061*(1.880)0.060*(1.800)Ncskewt0.144***(8.650)0.141***(8.580)0.167***(8.760)0.168***(8.860)Year & Ind已控制已控制已控制已控制Constant-1.374***(-5.050)-1.257***(-3.980)-1.394***(-5.530)-1.132***(-4.670)F12.5112.2317.0015.60Adj R20.0910.0890.1220.112N5 8875 8935 8875 893

(四)进一步分析:信息不透明度的调节作用以往有文献表明,公司信息透明度较低时,机构投资者持股比例与股价崩盘风险之间的关系更为显著[21-22]。那么,在不同透明度情况下,异质性机构投资者持股比例与股价崩盘风险之间的关系如何呢?为此,本文在模型(1)中加入信息不透明度(Absacc1t)及其与机构投资者持股比例的交互项,进而检验信息不透明度对不同机构投资者持股和股价崩盘风险之间关系的调节作用。为了便于解释,我们用虚拟变量来定义Absacc1t:当信息不透明度位于年度样本高五分之一位数时,Absacc1t=1;否则,Absacc1t=0。 从表6第1、2列可以看出,Indept*Absacc1t在与股价崩盘风险指标在5%水平呈显著正向关系,这表明,上市公司较低的信息透明度会强化独立机构投资者持股对股价崩盘风险的正向影响。其原因可能在于,独立机构投资者对股价崩盘风险的促进作用主要是由于其会与管理层合谋掩盖不良会计信息,且这一合谋动机是由机构投资者自主决定的;当公司透明度较差时,管理层更可能隐瞒不利信息从而更可能发生股价崩盘,而独立机构投资者也更可能与管理层合谋。 综上所述,腹腔镜手术联合宫腔镜手术在输卵管积水型不孕症中效果较佳,可有效稳定患者的病情,改善患者的临床症状,缩短患者的住院时间,提高患者的妊娠率,疗效较为确切。 表6 不同信息透明度下异质性机构投资者持股对股价崩盘风险的影响  变量独立机构投资者持股非独立机构投资者持股Ncskewt+1Duvolt+1Ncskewt+1Duvolt+1低位组高位组低位组高位组Indept0.682***(5.340)0.453***(4.260)————c_Dept——0.299**(2.140)-0.200*(-1.670)0.304***(2.610)-0.170*(-1.690)Absacc1t0.010(0.330)0.011(0.450)0.039(0.650)0.104**(2.100)0.062(1.230)0.099**(2.410)Indept*Absacc1t0.596**(2.040)0.613**(2.510)————Dept*Absacc1t——-0.020(-0.070)-0.354*(-1.840)0.114(0.450)-0.300*(-1.870)Sizet0.005(0.550)0.018**(2.340)0.037***(2.910)0.018(1.350)0.043***(4.070)0.026**(2.300)Levt0.014(0.260)-0.069(-1.590)-0.015(-0.210)-0.133(-1.600)-0.090(-1.590)-0.195***(-2.810)Sigmat3.506***(5.090)3.375***(5.860)2.947***(3.090)5.895***(5.890)3.164***(3.980)4.904***(5.860)Mtbt0.005**(2.270)0.005***(2.580)0.006**(2.260)0.010**(2.550)0.005**(2.400)0.009***(2.740)Dturnt-0.036(-1.310)-0.046**(-1.980)-0.046(-1.430)-0.087(-1.480)-0.057**(-2.130)-0.077(-1.580)Rett21.401***(12.450)21.151***(13.400)21.116***(9.130)22.842***(8.820)20.022***(9.440)22.648***(9.470)Roat-0.230(-1.220)-0.323**(-2.050)0.119(0.490)0.016(0.060)-0.063(-0.310)-0.181(-0.770)Ncskewt(Duvolt)0.138***(11.750)0.167***(12.460)0.144***(8.660)0.140***(8.530)0.167***(8.760)0.167***(8.800)Year & Ind已控制已控制已控制已控制已控制已控制Constant-0.836***(-4.000)-0.966***(-5.470)-1.336***(-4.420)-1.250***(-3.960)-1.369***(-5.440)-1.223***(-4.630)F23.2530.5112.2212.0316.6415.36Adj R20.0900.1150.0900.0890.1210.113N11 78011 7805 8875 8935 8875 893

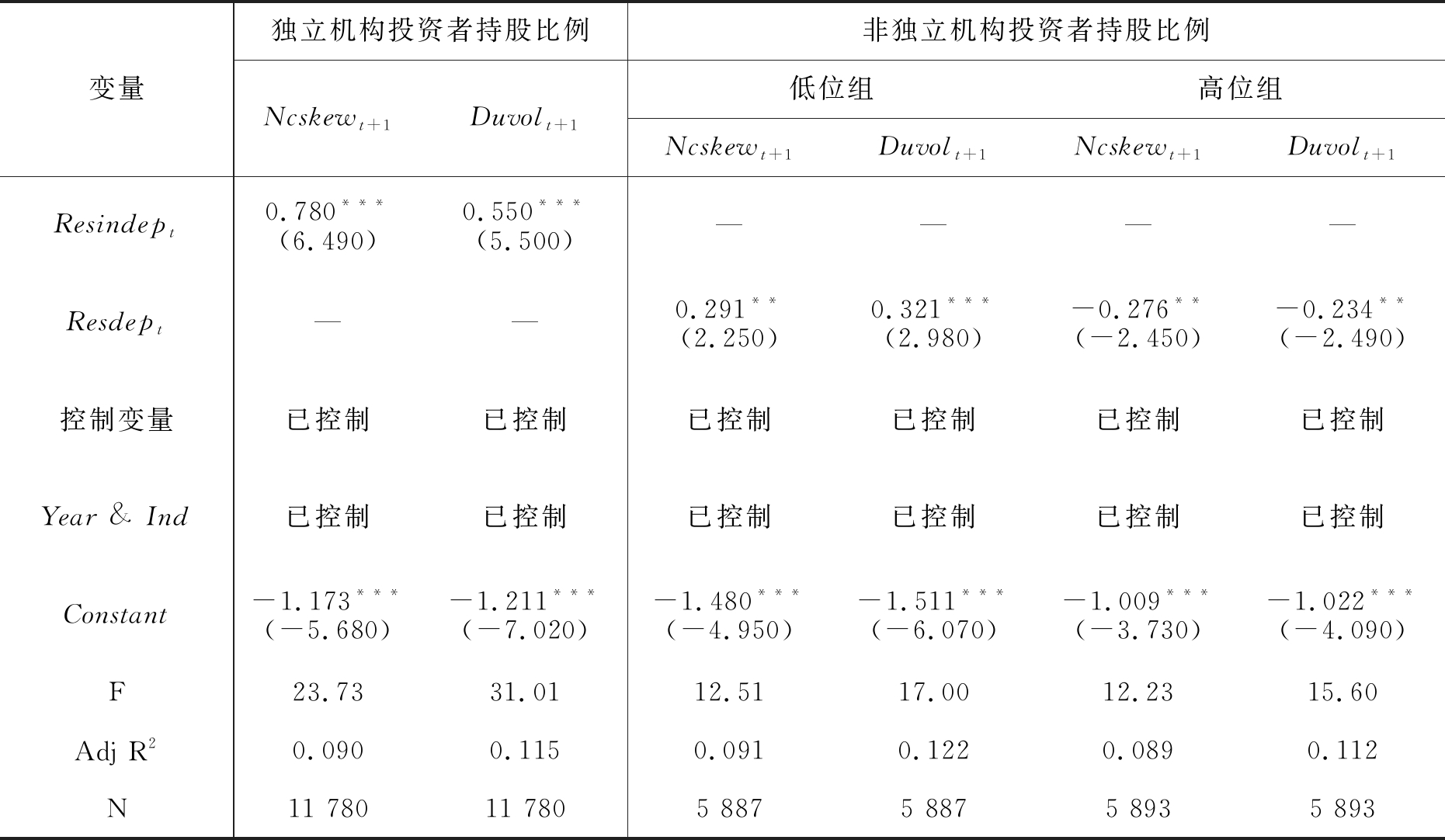

从表6第3、5列可以看出,当非独立机构投资者持股处于较低水平时,Dept*Absacc1t的系数不显著,表明信息不透明程度对非独立机构投资者持股与股价崩盘风险之间的关系没有显著调节作用;从表6第4、6列可以看出,当非机构投资者持股处于较高水平时,Dept*Absacc1t的系数在10%水平显著为负,表明信息不透明程度会强化非机构投资者持股对股价崩盘风险的负向作用。之所以非独立机构投资者持股较低时,信息不透明程度不会影响到非独立机构投资者持股对股价崩盘风险的正向作用,可能是因为,当非机构投资者持股比例较低时,无论上市公司的信息不透明程度如何,非独立机构投资者都不会随意放弃合谋行为(或者,即便其具有一定的监督动机,由于持股较少,也不愿意花费成本去对管理层行为进行监督),始终会对股价崩盘风险起到加剧作用,因此,信息不透明程度没有显著的调节作用;但当非独立机构投资者持股比例较高时,非独立机构投资者将有动力也有能力对管理层行为加以监督,他们将利用其信息优势来抑制管理层隐瞒不利信息的行为,从而抑制股价崩盘风险,并且,公司信息透明度越差,非独立机构投资者监督管理层、抑制股价崩盘风险的动力就越强,从而导致信息不透明度对非独立机构投资者持股与股价崩盘风险之间的负向关系产生增强作用。 (五)稳健性检验1.自选择问题的解决:倾向得分匹配法 机构投资者持股并非随机分布的结果,而可能与公司某些特质有关,因此可能存在自选择问题。本文用倾向得分匹配法(PSM)来缓解机构投资者持股的自选择问题。具体而言,参考游家兴和汪立琴(2012)[45]的做法,本文依照独立/非独立机构投资者持股比例是否大于年度样本中位数定义为高独立/非独立机构投资者持股公司(Indepdumt=1、Depdumt=1),进而建立包含原模型中所有控制变量的机构投资者持股比例影响因素的Logistic模型,然后采用最近距离法进行1:1配对,对配对后样本重新进行检验,结果如表7所示。可以看出,在采用PSM缓解自选择问题后,就独立机构投资者而言,其持股比例与股价崩盘风险仍呈显著正向关系;就非独立机构投资者而言,在低位组,非独立机构投资者持股比例与股价崩盘风险间呈显著正向关系,而在高位组,非独立机构投资者持股比例与股价崩盘风险间呈显著负向关系,即非独立机构投资者持股比例与股价崩盘风险呈倒U型关系。此外,本文还进行了卡尺匹配和核匹配,结果均与最近距离匹配的回归结果一致。 表7 自选择问题的解决——PSM后样本多元回归结果  变量独立机构投资者持股比例非独立机构投资者持股比例Ncskewt+1Duvolt+1低位组高位组Ncskewt+1Duvolt+1Ncskewt+1Duvolt+1Indepdumt0.761***(5.980)0.534***(4.980)————Depdumt——0.317**(2.130)0.383***(3.000)-0.459***(-3.640)-0.337***(-3.150)控制变量已控制已控制已控制已控制已控制已控制Year & Ind已控制已控制已控制已控制已控制已控制Constant-0.774***(-2.860)-0.740***(-3.240)-1.213***(-3.650)-1.495***(-5.300)-1.080***(-3.020)-1.078***(-3.550)F16.0119.3910.2414.409.7810.33Adj R-squared0.0850.1020.0930.1320.0930.099N8 2808 2844 4874 4064 3804 340

2.内生性问题的考虑:残差法 “肇庆市水上搜救分中心,‘粤肇庆渡026’呼叫,我船在丽晶渡口对开水域与一艘下航的浓硫酸船‘粤肇庆槽333’发生碰撞。我船有多名乘客落水,情况危急,请求救援。” 本文的模型可能存在遗漏变量、反向因果等原因导致的内生性问题,我们曾经尝试用行业内上市公司机构投资者持股比例的均值、公司成立年限、前期机构投资者持股比例等作为工具变量,但并未通过Hausman检验(尤其是非独立机构投资者持股),由于我们一时未找到合适的工具变量,故难以采用工具变量二阶段回归方法。为了尽可能地缓解内生性问题的影响,参考Field和Lowry(2009)[46]、高昊宇等(2017)[3]的做法,本文将不同类型的机构投资者持股分别对原模型中所有控制变量进行回归,得到预期机构投资者持股比例,用原机构投资者持股比例减去预期机构投资者持股比例,得到非预期机构投资者持股比例(即模型回归的残差项)。用该残差项替代原模型中的机构投资者持股比例重新检验,结果如表8所示,可以看出,就独立机构投资者而言,非预期持股比例(Resindept)与股价崩盘风险间呈显著正相关关系;就非独立机构投资者而言,在其低位组,非预期持股比例(Resdept)与股价崩盘风险呈显著正向关系,而在高位组,非预期持股比例(Resdept)与股价崩盘风险间呈显著负向关系。这与前文结果一致。 表8 稳健性检验——用残差法度量机构投资者持股回归结果  变量独立机构投资者持股比例非独立机构投资者持股比例Ncskewt+1Duvolt+1低位组高位组Ncskewt+1Duvolt+1Ncskewt+1Duvolt+1Resindept0.780***(6.490)0.550***(5.500)————Resdept——0.291**(2.250)0.321***(2.980)-0.276**(-2.450)-0.234**(-2.490)控制变量已控制已控制已控制已控制已控制已控制Year & Ind已控制已控制已控制已控制已控制已控制Constant-1.173***(-5.680)-1.211***(-7.020)-1.480***(-4.950)-1.511***(-6.070)-1.009***(-3.730)-1.022***(-4.090)F23.7331.0112.5117.0012.2315.60Adj R20.0900.1150.0910.1220.0890.112N11 78011 7805 8875 8875 8935 893

六、研究结论与建议(一)研究结论与启示本文利用2009—2017年我国A股非金融类上市公司数据,考察了独立性不同的机构投资者持股对上市公司股价崩盘风险的影响,结果发现:机构投资者持股与公司股价崩盘风险之间存在显著关联,但不同的机构投资者持股与股价崩盘风险的关系存在显著差异:独立机构投资者持股与上市公司的股价崩盘风险呈显著正向关系,而非独立机构投资者持股与股价崩盘风险之间呈倒U型关系。导致这一差异的主要原因在于异质性机构投资者的行为特征存在差异:首先,就持股目的而言,独立机构投资者持股的唯一目的是为了实现资本收益,而非独立机构投资者除了资本目的外,还具有维持与上市公司的商业联系的目的,因而其行为动机更为复杂;其次,持股规模方面,独立机构投资者整体持股比例较小,考虑到监督成本,其更易放弃对管理层的监督,此外,当发现公司有股价崩盘风险后,他们往往会选择退出而不是通过积极的监督来抑制管理层的机会主义行为,这种消极行为会加剧公司股价下跌,因此,在我国,独立性机构持股会加剧公司股价崩盘风险;就非独立机构投资者而言,其持股比例变化范围较大,当非独立机构持股较少时,主要表现为合谋动机,因而会加剧股价崩盘风险,但当非独立机构持股较多时,则会产生监督动机,从而抑制公司股价崩盘风险。本文还发现,机构投资者总持股与股价崩盘风险间存在倒U型非线性关系,由于我国上市公司中的机构持股主要来自于非独立机构投资者,因此,机构投资者总持股比例与股价崩盘风险之间的倒U型关系主要是由非独立机构投资者持股所致。研究还发现,机构投资者持股对公司股价崩盘风险的影响与公司信息透明度有关,就独立机构投资者持股而言,信息不透明会强化独立机构投资者持股对股价崩盘风险的正向作用;对非独立机构投资者而言,当持股比例较低时,信息不透明程度没有显著的调节作用,当非独立机构持股比例较高时,信息不透明程度会强化机构投资者持股对股价崩盘风险的负向作用。 本研究具有如下几点启示:第一,机构投资者持股与公司股价崩盘风险之间存在显著关联,但独立性不同的机构投资者对于公司股价崩盘风险的作用存在差异,独立机构投资者持股比例与股价崩盘风险之间是正向关系,而非独立机构投资者持股比例与股价崩盘风险之间是倒U型关系,并且,总的机构投资者持股比例与股价崩盘风险之间也呈倒U型关系,这主要是由非独立机构投资者持股所致。因此,将机构投资者按照独立性划分,进而研究这两类投资者持股与股价崩盘风险的关系是必要的。第二,有必要重新审视独立机构投资者和非独立机构投资者的行为。本文发现,尽管独立性投资者与公司不存在商业关系,但其并不能对公司股价崩盘风险起到显著的抑制作用,反而会加剧公司的股价崩盘风险,其原因在于,独立机构投资者往往只考虑资本增值,且其持股比例往往较低因而较少去对管理层行为加以监督,甚至会与管理层发生合谋,并且,其在发现公司股价可能会发生下跌时及时抽身会进一步加剧公司的股价崩盘,因此,尽管一些文献发现,独立机构投资者在降低公司融资约束、降低审计费用等方面具有积极作用[6-7],但也应注意到独立机构投资者也可能具有负面性;非独立机构投资者的目标兼具资本增值和维持商业关系两方面,在其持股比例较低时,会与管理层合谋,只有在持股比例较高时,才会发挥积极的监督作用,包括抑制管理层隐瞒不利信息的行为,从而降低公司的股价崩盘风险。因此,西方文献中将独立和非独立机构投资者分别看作是资本市场的监督者和破坏者的观点过于简单、绝对,并不完全适合于我国。第三,机构投资者持股对股价崩盘风险的影响与公司信息环境有关。信息不透明度会强化独立机构投资者持股对股价崩盘风险的正向作用,但对非独立机构投资者持股而言,当持股比例较低时,信息不透明程度没有显著的调节作用,当其持股比例较高时,信息不透明度会强化非独立机构投资者持股对股价崩盘风险的负向作用。 (二)政策建议基于上述实证结果,本文提出以下政策建议:(1)加强对机构投资者的分类监管,以引导不同的机构投资者扬长避短,各自发挥积极的公司治理作用。与个体投资者相比,机构投资者拥有更多的专业知识,有能力对管理层进行监督,因而被视为公司治理的重要力量。2018年9月,中国证监会最新修订的《上市公司治理准则》也明确增加了机构投资者参与公司治理的有关规定,鼓励机构投资者发挥自身优势积极参与公司治理。然而,本文的结果表明,本应当更好地发挥监督作用的独立机构投资者持股非但没有抑制股价崩盘风险,反而加剧了公司的股价崩盘风险,这在很大程度上与我国独立机构投资者持股比例较低、侧重于短期交易因而缺乏监督管理层的动力有关,而非独立机构投资者也只有在持股比例较高时也才会在抑制股价崩盘风险方面发挥积极的作用,因此,应当根据这两类机构投资者的不同持股和交易特征,采取分类监管策略:对于独立机构投资者,应当引导其树立长期价值投资理念,提高持股的稳定性,从而发挥其公司治理和市场稳定器作用;对于非独立机构投资者,则应当通过加强对其与管理层的合谋行为的监管和违规行为的处罚来促使其发挥积极作用。(2)通过进一步完善机构投资者行权法律制度、加强对机构投资者合法利益的保护、放宽外资准入限制(包括放宽QFII准入条件、扩大境外资金投资范围)等手段推动更多的机构投资者参与股权投资。独立机构投资者持股之所以与股价崩盘风险呈正向关系,很大程度上在于,我国独立机构投资者持股比例偏低,因此,应当在规范独立机构投资者持股行为的同时,进一步放宽限制,以提高独立机构投资者股权投资的积极性,并引导其进行长期战略性投资,减少短期行为;对于非独立机构投资者而言,也应当通过进一步放宽保险资金股权投资行业限制和股权投资门槛等手段,来促使非独立机构投资者积极发挥监督作用,而不是与管理层合谋。(3)重视机构投资者对公司股价崩盘的影响,规范机构投资者行为。股价崩盘具有一定的传染性,一旦某只股票价格暴跌,很可能会对整个市场产生负面影响。为了维持股市的稳定,必须要对机构投资者行为加以规范,严厉打击游资恶意做空行为。 参考文献 [1]曹丰,鲁冰,李争光,徐凯.机构投资者降低了股价崩盘风险吗?[J].会计研究,2015(11):55-61. [2]CALLEN J L, FANG X. Institutional investor stability and crash risk: monitoring versus short-termism? [J]. Journal of Banking & Finance, 2013, 37(8): 3047-3063. [3]高昊宇,杨晓光,叶彦艺.机构投资者对暴涨暴跌的抑制作用:基于中国市场的实证[J].金融研究,2017(2):163-178. [4]史永,李思昊. 关联交易、机构投资者异质性与股价崩盘风险研究[J].中国软科学,2018(4):123-131. [5]张济建,苏慧,王培.产品市场竞争、机构投资者持股与企业R&D投入关系研究[J].管理评论,2017,29(11):89-97. [6]范海峰.异质机构投资者、外部融资约束与研发投资[J]. 暨南学报(哲学社会科学版),2018(11):91-102. [7]夏宁,杨硕.异质性机构投资者持股水平与审计收费[J].审计研究,2018(2):72-79. [8]JIN L, MYERS S C. R-Squared around the world: new theory and new tests [J]. Journal of Financial Economics, 2006, 79(2): 257-292. [9]HUTTON A P, MARCUS A J, TEHRANIAN H. Opaque financial reports, R2, and crash risk [J]. Journal of Financial Economics, 2009, 94(1): 67-86. [10]KIM J, ZHANG L. Financial reporting opacity and expected crash risk: evidence from implied volatility smirks [J]. Contemporary Accounting Research, 2014, 31(3): 851-875. [11]潘越,戴亦一,林超群.信息不透明,分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151. [12]施先旺,胡沁,徐芳婷.市场化进程、会计信息质量与股价崩盘风险[J].中南财经政法大学学报,2014(4):80-96. [13]KIM J, ZHANG L. Accounting conservatism and stock price crash risk: firm-level evidence [J]. Contemporary Accounting Research, 2016, 33(1): 412-441. [14]杨棉之,张园园.会计稳健性、机构投资者异质性与股价崩盘风险——来自中国A股上市公司的经验证据[J].审计与经济研究,2016(5):61-71. [15]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206. [16]KIM J, LI Y, ZHANG L D. Corporate tax avoidance and stock price crash risk: firm-level analysis [J]. Journal of Financial Economics, 2011, 100(3): 639-662. [17]熊家财.审计师行业专长与股价崩盘风险——基于信息不对称与异质信念视角的检验[J].审计与经济研究,2015(6):47-57. [18]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59. [19]王化成,曹丰,高升好,李争光.投资者保护与股价崩盘风险[J].财贸经济,2014(10): 73-82. [20]陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010(11):45-59. [21]代昀昊,唐齐鸣,刘莎莎.机构投资者、信息不对称与股价暴跌风险[J].投资研究,2015(1):50-64. [22]何乔,薛宏刚,王典,机构投资者、信息透明度与股价崩盘风险[J].经济体制改革,2017(5):135-141. [23]刘秋平.机构投资者能否发生稳定器作用——基于个股暴跌风险的实证检验[J].现代财经,2015(3):27-37. [24]AN H, ZHANG T. Stock price synchronicity, crash risk, and institutional investors [J]. Journal of Corporate Finance, 2013, 21(1): 1-15. [25]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-41. [26]孔东民,王江元.机构投资者信息竞争与股价崩盘风险[J].南开管理评论,2016,19(5):127-138. [27]郭晓冬,柯艳蓉,吴晓辉. 坏消息的掩盖与揭露:机构投资者网络中心性与股价崩盘风险[J].经济管理,2018(4):152-169. [28]吴晓辉,郭晓冬,乔政. 机构投资者抱团与股价崩盘风险[J].中国工业经济,2019(2):117-135. [29]CORNETT M M, MARCUS A J, SAUNDERS A, et al. The impact of institutional ownership on corporate operating performance [J]. Journal of Banking & Finance, 2007(31): 1771-1794. [30]李青原,刘惠,王红建.机构投资者持股、异质性与股价延迟度研究[J].证券市场导报,2013(10):24-32. [31]陈爱华. 异质性、机构投资者与会计稳健性[J].审计与经济研究,2014(6):75-82. [32]刘颖斐,倪源媛. 异质机构投资者对企业绩效的影响——基于独立性和稳定性交叉视角下的检验[J].现代财经,2015(8):58-69. [33]董卉娜,何芹. 机构投资者持股对内部控制缺陷的影响[J].山西财经大学学报,2016,38(5):90-100. [34]SHLEIFER A, VISHNY R W. Large shareholders and corporate control [J]. Journal of Political Economy, 1986, 94(3): 461-488. [35]GILLAN S L, STARKS L T. Corporate governance proposals and shareholder activism: the role of institutional investors [J]. Journal of Financial Economics, 2000, 57(2): 275-305. [36]POUND J. Proxy contests and the efficiency of shareholder oversight [J]. Journal of Financial Economics, 1988, 20(2): 237-265. [37]杨海燕,韦德宏,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-23. [38]滕莉莉,黄春龙.我国QFII持股特征研究——基于选股偏好与持股期限的实证分析[J].投资研究,2012(10):84-97. [39]孔东民,柯瑞豪.谁驱动了中国股市的PEAD?[J].金融研究,2007(10):82-99. [40]ALMAZAN A, HARTZELL J C, STARKS L T. Active institutional shareholders and cost of monitoring: evidence from executive compensation [J]. Financial Management, 2005, 34(4): 5-34. [41]KIM J B, LI Y H, ZHANG L D. CFOs versus CEOs: equity incentives and crashes [J]. Journal of financial economics, 2011, 101(3):713-730. [42]BRICKLEY J A, LEASE R C, SMITH C W. Ownership structure and voting on antitakeover amendments [J]. Journal of Financial Economics, 1988, 20(1/2): 267-291. [43]CHEN X, HARFORD J, LI K. Monitoring: which institutions matter? [J]. Journal of Financial Economics, 2007, 86(2): 279-305. [44]邓德强,温素彬,潘琳娜,刘昊天.内部控制质量、机构投资者异质性与持股决策:基于自选择模型的实证研究[J].管理评论,2014,26(10):76-89. [45]游家兴,汪立琴.机构投资者、公司特质信息与股价波动同步性——基于R2的研究视角[J].南方经济,2012(11):89-101. [46]FIELD L C, LOWRY M. Institutional versus individual investment in IPOs: the importance of firm fundamentals [J]. Journal of Financial and Quantitative Analysis, 2009, 44(3): 489-516.

Heterogeneous Institutional Investors’ Shareholding and Stock Crash RiskLIU Xiao-xia, DI Ran (Business School, Hohai University, Nanjing 211100, China) Abstract:Using the data of Chinese A-share non-financial listed companies for the period of 2009—2017, this paper examines the relationship between the shareholding ratio of institutional investors and stock crash risk. After dividing institutional investors into independent institutional investors and dependent institutional investors, the paper finds that independent institutional investors’ shareholding has a positive impact on stock crash risk, while there is an inverted ‘U’-shaped association between dependent institutional investors’ shareholding and the stock crash risk. Moreover, there is an inverted ‘U’-shaped relationship between the total institutional investors and the stock price crash risk, and such an inverted U shape relationship between total institutional investor shareholding and stock crash risk is mainly caused by dependent institutional investors. Therefore, it is necessary to re-examine the role of independent institutional investors and non-independent institutional investors in corporate governance. This paper is helpful to further understand the impact of heterogeneous institutional investor on the stock price crash. Key words:institutional investors; heterogeneity; independence; stock crash risk

|  |Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

|Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

发表于 2019-7-17 16:45:37

发表于 2019-7-17 16:45:37