社会责任信息披露与资本市场定价效率——基于股价同步性视角社会责任信息披露与资本市场定价效率

——基于股价同步性视角摘 要: 基于我国资本市场股价同步性偏高的现状,以2009—2016年中国A股上市公司为样本研究社会责任信息披露对资本市场股价同步性的影响。研究发现,社会责任信息披露显著提高了股价同步性,而机构投资者和分析师关注分别在上述关系中发挥显著的负向和正向调节作用。对分析师其他特征展开拓展性分析,研究发现:分析师从业经验和预测的准确度降低社会责任信息披露对股价同步性的正向影响。此外,从企业社会责任性质来看,其对股价同步性的正向影响主要是强制性社会责任信息引起的。 关键词: 社会责任信息披露; 股价同步性; 分析师关注; 机构投资者 一、引言现有文献表明,社会责任信息披露的动机和效果存在较大的争议。理论上,社会责任信息披露能够降低信息不对称程度。Fama和Laffer(1971)[1]认为非财务信息披露有助于降低信息不对称程度。Verrecchia(2004)[2]认为社会责任信息存在“沟通效应”,通过提供特质信息降低企业和外部利益相关者之间的信息不对称程度。Kim等(2014)[3]发现,履行社会责任的公司较少进行盈余管理,倾向于为投资者提供更加可靠、相关的特质信息。然而,基于委托代理理论,现有文献研究发现,社会责任信息可能是管理层掩盖败德行为的自利工具。Hemingway和Maclagan(2004)[4]认为,披露社会责任信息的企业存在转移股东注意力的动机,掩盖企业不当行为。田利辉和王可第(2017)[5]认为社会责任信息披露存在“掩盖效应”,经理人借此掩盖其失德行为。 股价同步性,亦称“股价同涨同跌”,即个股公司股价变动与市场平均变动之间的关系。Roll(1988)[6]发现市场或行业层面因素对个股收益率波动的影响较小,股价同步性差异可能是“特质信息或其他与信息无关的偶发因素”导致的。股价同步性普遍存在于各个国家资本市场,尤其是新兴资本市场国家。据Morck等(2000)[7]统计,新兴资本中国作为市场的典型代表,股价同步性位居全球第二。股价反映信息的能力是衡量一个国家证券市场运行效率的重要标志,过高的股价同步性损害资本市场资源配置效率[8-9]、加大股价崩盘风险[10-11],并影响高管的战略决策行为[12-13]。因此,在中国特殊的制度背景下探讨股价同步性的影响因素,对优化资本市场资源配置效率具有重要的理论和现实意义。 社会责任信息披露是否影响股价同步性?国内现有文献鲜有涉及。此外,外部制度因素对企业社会责任行为的影响是当前研究的热点话题,现有文献并未涉及机构投资者、分析师关注对社会责任信息披露与股价同步性关系的调节作用。基于此,本文利用2009—2016年中国A股上市公司数据,分析了社会责任信息披露对股价同步性的影响,并结合我国当前机构投资者和分析师关注现状,首次检验了机构投资者和分析师关注对上述关系的调节作用。 本文可能存在以下贡献:第一,基于股价同步性视角,研究社会责任信息披露对资本市场定价效率的影响,丰富了资本市场定价效率相关研究,深化了对我国资本市场股价同步性异象的理解。第二,从机构投资者和分析师关注调节作用的视角探讨社会责任信息披露对股价同步性的影响,明晰机构投资者和分析师关注对我国资本市场定价效率的影响。第三,基于中国制度背景,2008年国家强制实施社会责任信息披露政策,但社会责任信息披露并没有通过提供特质信息降低股价同步性,企业仅将其作为掩盖不当行为的自利工具,并未真正地履行社会责任,企业社会责任言行不一致现象有损资本市场定价效率,为监管部门制定企业社会责任相关政策提供重要参考依据。 二、文献回顾与假说提出(一)文献回顾1.股价同步性 股价同步性研究始于King(1966)[14],发现资本资产定价模型(CAPM)解释力随着时间的推移而下降。Roll(1988)[6]发现公司层面的私有信息和特质信息引起的股价波动造成了资本资产定价模型(CAPM)解释力下降。后续的学者在Roll(1988)[6]基础上形成两派观点——信息效率观和非理性因素观。信息效率观认为较低的股价同步性是资本市场具有效率的重要标志,公司特质信息和私有信息融入股价,从而提高资本市场定价效率。信息效率观主要包括产权保护制度差异、公司层面特质信息和信息透明度[7,15,10]。非理性因素观认为股价中包含许多与公司自身经营无关因素,主要包括市场摩擦、泡沫和投资者情绪[16-17]。 一般认为,血管内机械取栓治疗前联合阿替普酶溶栓可提高血管再通成功率并减少再通所需时间。另外,阿替普酶溶栓还有助于溶解机械取栓法无法解决的远端深静脉血栓,从而改善预后。但是血管内机械取栓治疗的关键依然取决于从AIS症状发生至开展治疗的这段时间。因此,治疗延迟时间必须要最小化。由于阿替普酶对脑大血管血栓患者的血管再通效果很有限,而且先进行阿替普酶溶栓操作会延迟机械取栓的开始时间,故也有学者质疑使用阿替普酶联合溶栓的必要性,毕竟越早进行机械取栓其效果越好。 综上所述,股价同步性的起因仍存在较大争议。与上述文献不同,本文从企业社会责任视角,试图寻找社会责任信息影响股价同步性的经验证据,并分析验证了机构投资者和分析师关注对社会责任信息与股价同步性关系的调节作用,加深对中国资本市场股价同步性的认知和理解。 2.企业社会责任 目前学术界对企业披露社会责任信息的动机存在争议,主要形成两派观点:自利工具观和价值创造观[18]。自利工具观从代理理论视角出发,认为社会责任信息存在“掩盖效应”,管理层通过披露社会责任信息满足自身私利需要,掩盖机会主义和败德行为,增加代理成本。现有文献认为社会责任信息的“掩盖效应”会加剧股价崩盘风险[5,19-20]。价值创造观认为企业社会责任信息会带来积极的经济后果,降低负面事件对资本市场和企业造成的影响,增加企业价值。现有文献认为企业社会责任信息降低了股价崩盘风险,增加了企业财务报告真实性、利益相关者利益并提升了会计信息质量[21-24]。 综上所述,企业社会责任信息对微观企业主体和宏观资本市场的影响存在两种可能性:自利工具观下的消极经济后果和价值创造观下的积极经济后果。本文基于股价同步性视角验证企业社会责任信息的自利工具观和价值创造观,便于深层次理解我国企业社会责任信息的真面目。 (二)理论分析与假说提出1.社会责任信息披露对股价同步性的影响 基于目前学术界对企业披露社会责任信息披露动机存在的争议,本文认为不同动机势必会造成不同的信息披露效果和其他经济后果。企业社会责任自利工具观基于委托代理理论视角,认为管理层把企业社会责任作为提高自身职业声誉以及掩盖负面信息的自利工具。现有文献从不同的角度支持了管理层自利工具观,高勇强等(2012)[25]发现民营企业通过慈善捐赠达到“掩盖效应”,向外界掩盖其员工薪酬待遇偏低、环境污染严重等问题,研究结论支持自利工具观。权小锋等(2015,2016)[19-20]从股价崩盘风险视角验证企业社会责任自利工具观。如果企业社会责任自利工具观成立的话,披露社会责任信息的企业会计信息质量可能较差。Salewski和Zülch(2013)[26]从盈余管理视角支持了企业社会责任自利工具观,即披露社会责任信息的企业盈余质量反而更差,而盈余质量是影响会计信息透明度的一个重要因素[27]。现有文献表明信息透明度是影响股价同步性的一个重要因素,信息透明度越低,公司特质信息和私有信息进入股价的含量越少,股价同步性越高[6-7,10]。管理层可能出于“掩盖效应”不愿意在社会责任报告中披露较多的特质信息,迫于监管要求[注]2008年12月30日上海证券交易所发布《关于做好上市公司2008年年度报告的通知》,要求所有在2007年12月31日之前上市的公司必须在2009年4月30日之前完成2008年年度报告的准备、提交和披露工作。如果公司未在2009年5月1日提交报告,上交所要求公司退市,并处罚公司相关负责人。2008年12月31日深圳证券交易所发布《关于上市公司2008年编制年度报告的通知》,要求上市公司应在2009年4月30日之前提交2008年年度报告,截至2009年5月1日仍未提交报告的公司将面临摘牌,公司的相关负责人也将受到公众的谴责。可能会披露较多的市场和行业层面的信息,市场和行业层面信息融入股价造成股价同步性上升。基于此,提出本文假设H1a。 在篮球场上,真正的强者往往就像猎人一样,能够抓住对方“虚”这个命脉大做文章。在2017-2018年NBA总决赛的赛场上。金州勇士队在防守掩护上采取了换防策略。骑士队充分利用了对方史蒂芬·库里在防守端力量差,身高不足的劣势,库里防谁,谁就给勒布朗·詹姆斯做掩护。使得库里这个防守端最弱点总是面对骑士队进攻的最强点。虽然最终骑士队没有赢下总冠军,但是这个战术也给对手造成了很大的杀伤。 H1a 在其他条件相同的前提下,社会责任信息披露提高了股价同步性。 价值创造观认为负责任的企业往往会提高股东和投资者等利益相关者的利益以及企业长期价值。根据价值创造观,负责任的企业往往把披露高质量的财务报告和非财务报告作为自身社会责任,减少盈余管理,提高信息透明度,通过信息披露实现“沟通效应”。社会责任履行越好的企业其财务信息披露质量越高,越不倾向于进行盈余管理[22]。而高质量的会计信息能提高股价信息含量,降低股价同步性,原因如下:第一,随着信息质量的提高,投资者信息获取成本和加工成本下降,公司价值相关信息融入股价,提高股价信息含量;第二,高质量信息有助于降低未来不确定性,降低噪音对股价的干扰,提高公司价值相关信息的融入性,提高股价信息含量。此外,如果企业社会责任作为一种价值创造工具,负责任的企业会在报告中披露更加真实可靠的企业特质信息和私有信息,通过披露公司层面的私有信息和特质信息增加社会责任报告的信息含量,而特质信息和私有信息被分析师和机构投资者引入股价,会进一步降低股价同步性。基于此,提出对立假设H1b。 H1b 在其他条件相同的前提下,社会责任信息披露降低了股价同步性。 2.机构投资者在社会责任信息披露与股价同步性之间的调节作用 机构投资者作为资本市场的重要组成部分,对股价同步性具有一定的影响,原因如下:第一,机构具有信息优势,受投资量大的影响,其信息搜寻动机要高于个人投资者。研究表明机构投资者往往通过实地调研和电话访谈等方式获取私有信息进行套利活动[28-29]。第二,机构投资者具有较强的信息解读和运用优势,机构投资者有专业的研究人员和基金经理,与散户相比,机构对财务信息和非财务信息具有较强的解读和运用能力[30]。此外机构投资者能识别出企业的盈余操纵行为[31],调节股价同步性与信息质量之间的关系[32]。机构投资者的市场参与加速了股价对新信息的调整和吸收,增加股票市场的信息效率。Chan等(2004)[33]发现机构投资者的逆向趋势追踪或负反馈交易有助于降低市场的波动性,同时使股票定价机制更加合理、有效,提高了资本市场信息效率。总之,机构投资者以信息为基础的交易行为推动股价向基本面接近,使公司私有信息和特质信息融入股价,抑制股价同步性。基于以上原因,提出本文的假设H2 。 H2 在其他条件相同的前提下,机构投资者在社会责任信息披露与股价同步性之间发挥负向调节作用。 3.分析师关注在社会责任信息披露与股价同步性之间的调节作用 证券分析师能否在我国资本市场发挥重要作用目前仍存在较大的争议,主要围绕分析师提供了何种信息展开争论。如果分析师提供了市场或行业层面信息,那么股价同步性随着分析师关注的增加而增加;相反公司特质信息会降低股价同步性。目前学者们得出了完全相反的结论。Chan和Hameed(2006)[34]认为分析师关注提高了股价同步性,因其提供了较多的市场或行业层面信息。朱红军等(2007)[35]认为分析师利用自身专业优势进行信息搜索和解读,将更多特质信息融入股价进而降低股价同步性。在新兴资本市场上分析师关注能否提高资本市场定价效率有待进一步检验,原因如下:第一,我国证券咨询行业发展历程较短,分析师职业道德和能力备受人们质疑,存在分析师利用虚假信息对投资者进行误导的现象,更有甚者与庄家相互勾结操纵股价,因此,分析师关注可能并不利于提高资本市场定价效率。第二,我国证券分析师侧重“短线投机”,导致分析师建议仅在短期内具有参考价值[36],分析师对市场层面信息的关注度高于公司基本面信息。然而,也有一些研究表明分析师通过内幕消息提供公司层面特质信息,进而提高资本市场定价效率[37],基于此,本文提出对立假设H3a和H3b。 H3a 在其他条件相同的前提下,分析师关注在社会责任信息披露与股价同步性之间发挥正向调节作用。 H3b 在其他条件相同的前提下,分析师关注在社会责任信息披露和股价同步性之间发挥负向调节作用。 三、研究设计(一)样本与数据本文以2009—2016年中国所有A股上市公司为初始样本,并做如下处理:剔除具有行业特殊性的金融类上市公司;考虑到计算股价同步性的可靠性,剔除个股年交易天数少于200天的公司;剔除数据缺失以及被ST样本,最终得到13 646个样本观测值,为控制异常值的影响对所有连续变量在1%和99%分位进行缩尾处理。数据来自CSMAR数据库和Wind数据库,社会责任数据来自润灵环球数据库,上证治理板块、深圳100指数成分股公司通过查阅沪深证券交易所网站、巨潮资讯、国证指数和中证指数网站得到。 (二)变量定义1.股价同步性 多糖的提取方式有很多种,其中超声波辅助提取技术,具有穿透力强、选择性高、加热效率高等特点,可以大大加快反应速度,比常规方法用时短。本实验以多糖提取率为指标,采用正交试验的方法对超声波辅助提取枸杞多糖的工艺条件进行研究,拟为枸杞多糖的工业化生产提供参考。 研究料液循环流量对膜性能的影响,使其他条件不变(料液浓度:2 mol/L;料液温度:60 ℃;冷侧冷却温度:5 ℃),改变料液和冷凝液的循环流量,配制NaCl溶液、MgCl2溶液和KCl溶液 500 mL,分别在 300,500,700和900 mL/min循环流量下进行实验,并记录数据。 借鉴Morck等(2000)[7]、Jin和Myers(2006)[10]、金大卫和冯璐茜(2016)[38],利用股票日收益率数据计算股价同步性,具体模型如下 RETit=β0+β1Markett+β2Markett-1+β3INDRETt+β4INDRETt-1+εit (1)

(2) RETit表示公司i在第t日股票收益率,Markett和Markett-1分别表示第t日和t-1日市场市值加权收益率,INDRETt和INDRETt-1表示第t日和t-1日行业收益率,在计算行业日收益率时剔除公司i。 2.主要控制变量 借鉴Jin和Myers(2006)[10]、Chan和Hameed (2006)[34]、金大卫和冯璐茜(2016)[38],选取如下控制变量,具体定义和度量见表1。 表1 主要变量定义  变量类型变量变量含义及其计算方法被解释变量SYNCH股价同步性,计算方法见模型(1)、模型(2)解释变量CSR企业披露社会责任,取值为1,否则为0调节变量Analyst分析师关注,将分析师跟踪人数加1取自然对数INSHOLD机构投资者持股比例控制变量VOLUME当年股票交易的总数量/年末流通在外股票数量SIZE公司规模,公司期末总资产取自然对数LEV总负债除以总资产ROA总资产报酬率STDROA公司过去3年ROA标准差MB市值和账面比TOP1第一大股东持股比例SQTOP1第一大股东持股比例的平方和BIG4财务报表由四大审计,BIG4=1,否则为0SOE企业产权性质,国有企业取1,否则为0BSHARE、HSHARE公司同时发行B(H)股取值为1,否则为0INDSIZE对同一行业内各企业总资产之和取自然对数INDNUM行业内公司数量Industry行业哑变量,按照证监会2012行业分类标准,制造业取两位代码Year年度哑变量

(三)模型设计借鉴Jin和Myers(2006)[10]、Chan和Hameed (2006)[34]、金大卫和冯璐茜(2016)[38],本文设定如下模型 SYNCHit=γ0+γ1CSRit+γ2Analystit+γ3INSHOLDit+γ4VOLUMEit+γ5SIZEit+γ6LEVit+γ7 ROAit+γ8 STDROAit+γ9 MBit+γ10 TOP1it+γ11SqTOP1it+γ12BIG4it+γ13SOEit+γ14BSHAREit+γ15HSHAREit+γ16INDSIZEit+γ17INDNUMit+Industry+Year+εit (3) 四、实证分析(一)描述性统计表2 PanelA部分是主要变量描述性统计结果。股价同步性均值和中位数分别为-0.495和-0.450,与金大卫和冯璐茜(2016)均值和中位数(-0.451和-0.457)非常接近。上市公司分析师平均跟踪人数为2.714,机构投资者持股比例为40.7%。第一大股东平均持股比例为36.2%,说明“一股独大”现象仍普遍存在于我国上市公司;上市公司平均资产负债率(LEV)和总资产报酬率(ROA)分别为44.3%和0.043 ,与黄俊和郭照蕊(2014)均值(47.5%和0.04)非常接近;BSHARE和HSHARE的均值分别为0.034和0.034,说明样本中有3.4%公司同时发行A股和B股,3.4%公司既发行A股,又发行H股;国际“四大”审计公司的比例为6.4%。PanelB是主要变量均值和中位数差异检验结果,披露CSR组和未披露CSR组除ROA的中位数不存在显著差异外,其他各变量的均值和中位数均存在显著差异,说明在后面的回归检验中有必要控制这些变量。 (二)回归结果为了研究社会责任信息披露对股价同步性的影响,本文利用面板数据回归的方法对模型(3)进行回归。表3第(1)列回归结果表示社会责任信息披露与股价同步性显著正相关,即社会责任信息披露显著提高股价同步性,假设H1a得到了验证。为了研究机构投资者对企业社会责任与股价同步性关系的调节作用,本文在模型(3)基础上加入企业社会责任和机构投资者交乘项CSR×INSHOLD。表3第(2)列验证了机构投资者持股对企业社会责任和股价同步性关系的调节作用,企业社会责任和机构投资者持股交乘项(CSR×INSHOLD)系数在5%水平上显著为负,说明机构投资者持股降低了社会责任信息披露对股价同步性的正向影响,发挥了负向调节作用,假设2得到了验证。 表2 描述性统计与差异分析  PanelA:主要变量的描述性统计变量观测值均值标准差 最小值中位数最大值SYNCH13 646-0.4950.701-2.272-0.4500.988Analyst13 6462.7140.9080.6932.8334.143INSHOLD13 6460.4070.2340.0050.4160.886VOLUME13 6465.6574.0140.4674.61219.920SIZE13 64622.1101.26519.89021.92026.020LEV13 6460.4430.2140.0480.4420.902ROA13 6460.0430.048-0.1270.0380.193STDROA13 6460.0240.0300.0010.0140.183MB13 6462.1271.8060.2011.6169.929TOP113 6460.3620.1520.0900.3450.758SQTOP113 6460.1550.1230.0080.1190.574BIG413 6460.0640.245001SOE13 6460.4530.498001BSHARE13 6460.0340.181001HSHARE13 6460.0340.180001INDSIZE13 64611.1101.1238.18211.62012.260INDNUM13 6468.0211.1305.1248.5499.180PanelB:单变量均值和中位数差异检验。变量未披露CSR样本组观测值均值中位数披露CSR样本组观测值均值中位数均值差异中位数差异SYNCH9 906-0.555-0.5153 740-0.338 -0.272-0.217***163.374***Analyst9 906 2.513 2.6393 740 3.247 3.497 -0.733***1 276.819***INSHOLD9 9060.3690.3693 7400.5070.533-0.138***597.825***VOLUME9 9066.2005.1403 7404.2183.2491.982***504.205***SIZE9 90621.76621.6723 74023.02722.932-1.261***1 538.853***LEV9 9060.4230.4123 7400.4960.510-0.073***290.443***ROA 9 9060.0420.0383 7400.0450.038-0.003***0.024STDROA9 9060.0250.0143 7400.0200.0120.005***56.023***MB9 9062.3191.7893 7401.6191.1830.701***439.219***TOP19 9060.3530.3333 7400.3880.388-0.036***123.754***SQTOP19 9060.1460.1113 7400.176 0.151-0.030***123.754***BIG49 9060.02903 7400.1590-0.130***765.963***SOE9 9060.38203 7400.6381-0.255***715.233***BSHARE9 9060.03203 7400.0400-0.008**5.693**HSHARE9 9060.00603 7400.1070-0.101***842.299***INDSIZE9 90611.141 11.6193 74011.01010.6530.131***7.702***INDNUM9 9068.0598.5493 7407.9217.5820.138***7.702***

注:*,**,***分别代表10%,5%和1%水平上显著。 表3 回归结果  变量CSR对SYNCH影响INSHOLD对CSR和SYNCH关系的调节作用Analyst对CSR和SYNCH关系的调节作用(1)(2)(3)CSR0.082*** (7.44)0.125***(5.91)-0.017(-0.44)INSHOLD -0.588***(-23.74)-0.458***(-17.70)-0.588***(-23.77)CSR×INSHOLD—-0.103**(-2.53)—Analyst0.019(1.60)0.002**(2.24)0.008(1.18)CSR×Analyst——0.033***(2.63)VOLUME-0.028***(-20.00)-0.025***(-17.76)-0.028***(-20.04)SIZE0.097***(16.38)0.034***(5.31)0.094***(16.00)LEV-0.237***(-10.97)-0.511***(-19.08)-0.237***(-10.98)ROA-0.310***(-5.63)-0.233**(-2.27)-0.313***(-5.69)STDROA0.002***(12.99)-0.413***(-2.91)0.002***(13.15)MB-0.012***(-11.75)-0.113***(-34.36)-0.012***(-11.94)TOP10.347***(2.86)0.205*(1.71)0.339***(2.80)SQTOP1-0.374**(-2.54)-0.149(-1.01)-0.361**(-2.44)BIG4-0.012(-0.59)0.003(0.13)-0.016(-0.76)SOE0.132***(13.15)0.105***(11.21)0.131***(13.11)BSHARE-0.124***(-5.03)-0.122***(-5.37)-0.122***(-4.96)HSHARE-0.081***(-2.85)-0.014(-0.53)-0.085***(-2.99)INDSIZE20.048***(3.13)22.226***(3.75)20.585***(3.21)INDNUM-19.240***(-3.11)-21.441***(-3.75)-19.755***(-3.20)_cons-68.656***(-3.25)-73.499***(-3.76)-70.354***(-3.33)行业/年度效应 控制控制控制N13 64613 64613 646Adj.R20.5270.5770.528F355.088423.759355.415

注:括号内为T值,*、**、***分别代表10%、5%和1%水平上显著。 为了考察分析师关注对企业社会责任与股价同步性关系的调节作用,本文在模型(3)的基础上加入社会责任信息披露与分析师关注的交乘项CSR×Analyst。表3第(3)列验证了分析师关注对社会责任信息披露与股价同步性关系的调节作用,社会责任信息披露与分析师关注交乘项(CSR×Analyst)系数在1%水平上显著为正,说明分析师关注提高了社会责任信息披露对股价同步性的正向影响,可能的原因是分析师仅关注市场和行业层面的信息,并未对公司层面的特质信息和私有信息进行挖掘,结论支持本文假设H3a。 表4 第一阶段回归结果  因变量CSR系数t值SIZE0.545***(29.75)LITIGATION0.008**(2.53)FIN-0.023(-0.53)COMPETITION0.069(1.01)ROA0.275(0.85)TobinQ0.006***(3.59)LEV-0.669***(-6.55)CROSSLIST0.448***(4.83)VOLUME-0.030***(-6.19)MFE-0.227***(-7.22)_cons-12.057***(-29.45)行业/年度效应控制N10 515Pseudo R20.211

注:括号内为T值,*、**、***分别代表10%、5%和1%水平上显著。 五、稳健性检验为验证本文研究结论是否可靠,进行如下稳健性检验。 (一)内生性问题考虑到社会责任信息披露、分析师关注、机构投资者以及股价同步性之间可能存在内生性问题,本文利用两阶段模型缓解内生性问题对上述结论带来的影响。第一阶段,借鉴Dhaliwal等(2011)[39]研究模型,构建社会责任信息披露影响因素模型,并运用probit回归估计逆米尔斯比(IMR)。第一阶段的模型如下 陆机此役之败,战场何处,诸家史籍颇有记载。亲兄参与战事、几乎直击现场[注] 参见《晋书》卷八十二《王隐传附兄王瑚传》,第2143页。的同时代人王隐,在其《晋书》中即作如下书写: CSRit=θ0+θ1SIZEit-1+θ2LITIGATIONit-1+θ3FINit-1+θ4COMPETITIONit-1+θ5ROAit-1+θ6TobinQit-1+θ7LEVit-1+θ8CROSSLISTit-1+θ9VOLUMEit-1+θ10MFEit-1+Industry+Year+εit (4) 其中CSR是虚拟变量,企业披露社会责任信息,CSR取值为1,否则为0。控制变量依次为公司规模(SIZE)、樊纲市场化指数中的中介组织与法律指数(LITIGATION)、是否融资(FIN)、市场竞争(COMPETITION)、资产回报率(ROA)、托宾Q(TobinQ)、资产负债率(LEV)、是否交叉上市(CROSSLIST)、股票流动性(VOLUME)、管理层盈余预测(MFE)。利用指数平滑法得到中介组织与法律指数2015—2016年数据,市场竞争数据借鉴岳希明等(2010)[40]做法[注]按照证监会2012行业分类标准,将采矿业、石油加工、核燃料加工业、铁路船舶等运输设备制造业、电力热力等制造供应业、交通运输业、电信电视传输服务、新闻出版业设置成垄断行业,其他行业设定为竞争行业。。表4回归结果显示所选择的影响社会责任信息披露的变量大多比较显著,说明选取的变量比较合理。 表5 第二阶段回归结果  变量CSR对SYNCH影响INSHOLD对CSR和SYNCH关系的调节作用Analyst对CSR和SYNCH关系的调节作用(1)(2)(3)CSR0.082*** (7.44)0.125***(5.91)-0.017(-0.44)CSR0.609***(7.81)0.739***(8.51)0.348***(3.36)INSHOLD-0.521***(-19.52)-0.467***(-15.58)-0.501***(-18.68)CSR×INSHOLD—-0.185***(-4.04)—Analyst0.042***(5.60)0.001(1.51)-0.013**(-2.41)CSR×Analyst——0.049***(3.34)VOLUME-0.018***(-9.98)-0.017*** (-9.44)-0.020***(-10.95)SIZE-0.059***(-3.76)-0.067***(-4.28)-0.023(-1.48)LEV-0.401***(-11.27)-0.396***(-11.10)-0.435***(-12.17)ROA-0.180(-1.43)-0.199(-1.58)-0.010(-0.07)STDROA0.200(1.05)0.191(1.01)0.147(0.77)MB-0.122***(-31.32)-0.122***(-31.44)-0.119***(-30.42)TOP10.137(0.99)0.158(1.14)0.153(1.11)SqTOP1-0.012(-0.07)-0.020(-0.12)-0.071(-0.42)BIG4-0.001(-0.07)0.004(0.17)-0.002(-0.09)SOE0.106***(9.83)0.103***(9.59)0.101***(9.22)BSHARE-0.123***(-4.61)-0.124***(-4.66)-0.131***(-4.91)HSHARE-0.071**(-2.45)-0.068**(-2.34)-0.076***(-2.61)INDSIZE-0.130(-0.00)-0.139(-0.00)-0.117(-0.00)INDNUM-0.122(-0.00)-0.128(-0.00)-0.111(-0.00)lambda-0.304***(-6.66)-0.330***(-7.04)-0.237***(-5.00)_cons3.168(0.00)3.455(0.00)2.406(0.00)N10 51510 51510 515行业/年度效应控制控制控制Adj.R20.5790.5790.578F344.611329.852335.604

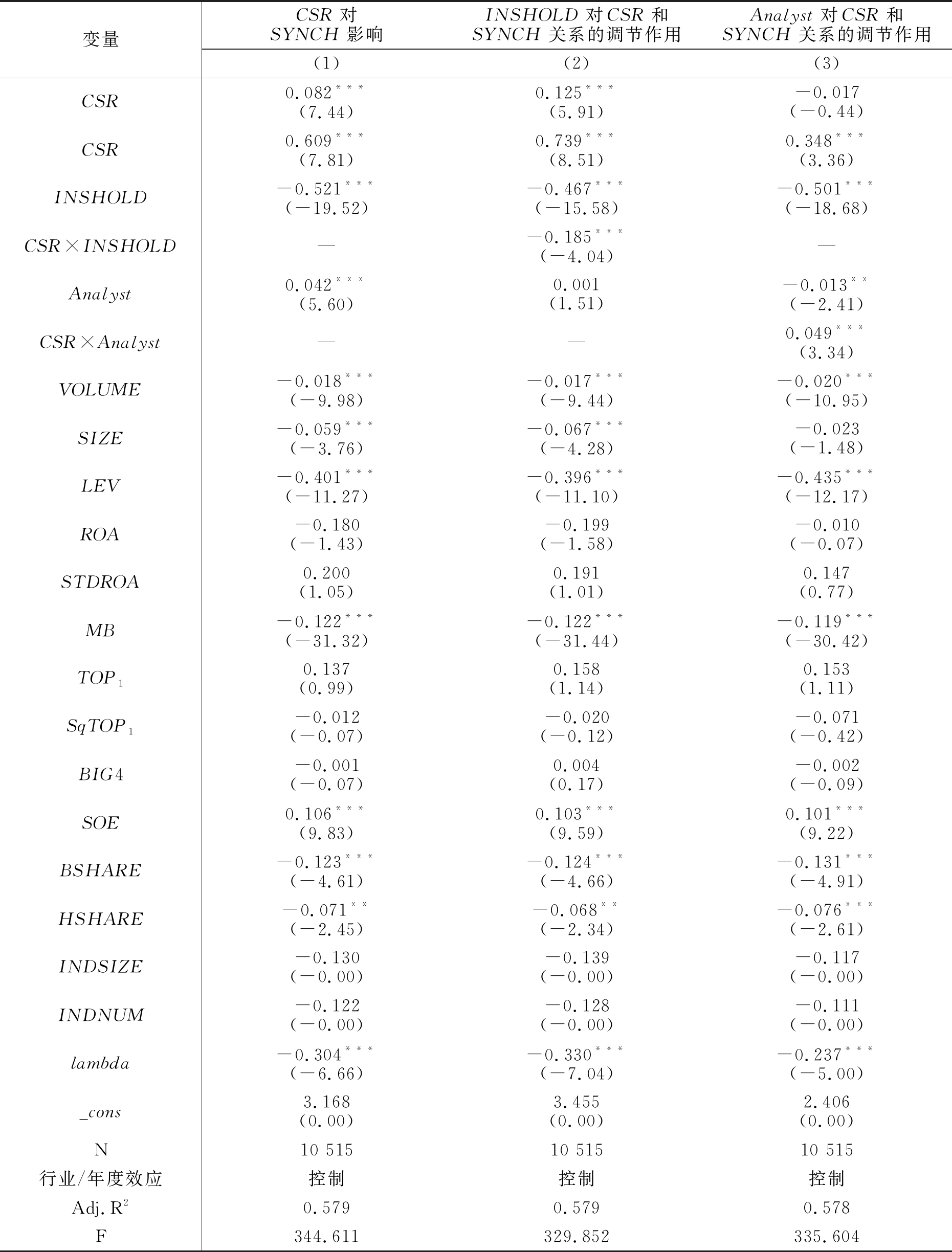

注:括号内为T值,*、**、***分别代表10%、5%和1%水平上显著。 第二阶段,将第一阶段得到的IMR作为第二阶段的控制变量,控制样本自选择问题对结果造成的影响。在模型(3)的基础上加入IMR进行多元回归得到表5的第1列,表5第2列是在上述基础上加入社会责任信息披露与机构投资者交乘项CSR×INSHOLD,第(3)列是模型(3)基础上加入社会责任信息披露与分析师关注的交乘项CSR×Analyst,回归结果依然支持本文结论。 表6 替换被解释变量(SYNCH)  变量CSR对SYNCH影响INSHOLD对CSR和SYNCH关系的调节作用Analyst对CSR和SYNCH关系的调节作用(1)(2)(3)CSR0.048***(2.99)0.212***(6.65)-0.052(-0.91)INSHOLD-0.507***(-13.87)-0.003***(-4.84)-0.444***(-12.08)CSR×INSHOLD—-0.372***(-6.31)—Analyst0.005(0.57)-0.006(-0.59)-0.007***(-8.89)CSR×Analyst——0.036**(2.00)VOLUME-0.025***(-12.05)-0.015***(-7.69)-0.025***(-11.80)SIZE0.001(0.15)0.003(0.39)0.024***(2.88)LEV-0.316***(-9.96)-0.337***(-10.60)-0.340***(-10.78)ROA-0.438***(-5.46)-0.491***(-6.09)-0.321***(-3.96)STDROA0.002***(7.28)0.002***(7.33)0.002***(6.50)MB-0.009***(-6.23)-0.009***(-6.21)-0.008***(-5.17)TOP10.764***(4.29)0.553***(3.10)0.786***(4.43)SqTOP1-0.967***(-4.45)-0.867***(-3.97)-1.037***(-4.79)BIG4-0.022(-0.72)0.001(0.04)-0.013(-0.43)SOE0.040***(2.70)0.013(0.91)0.013(0.88)BSHARE-0.226***(-6.26)-0.238***(-6.58)-0.245***(-6.82)HSHARE-0.089**(-2.17)-0.081*(-1.94)-0.103**(-2.53)INDSIZE-0.187(-0.00)-0.188(-0.00)-0.238(-0.00)INDNUM-0.056(-0.00)-0.052(-0.00)-0.075(-0.00)_cons1.893(-0.00)1.672(-0.00)2.066(-0.00)行业/年度效应控制控制控制N13 66213 66213 662Adj R20.4650.4610.469F298.419285.524294.721

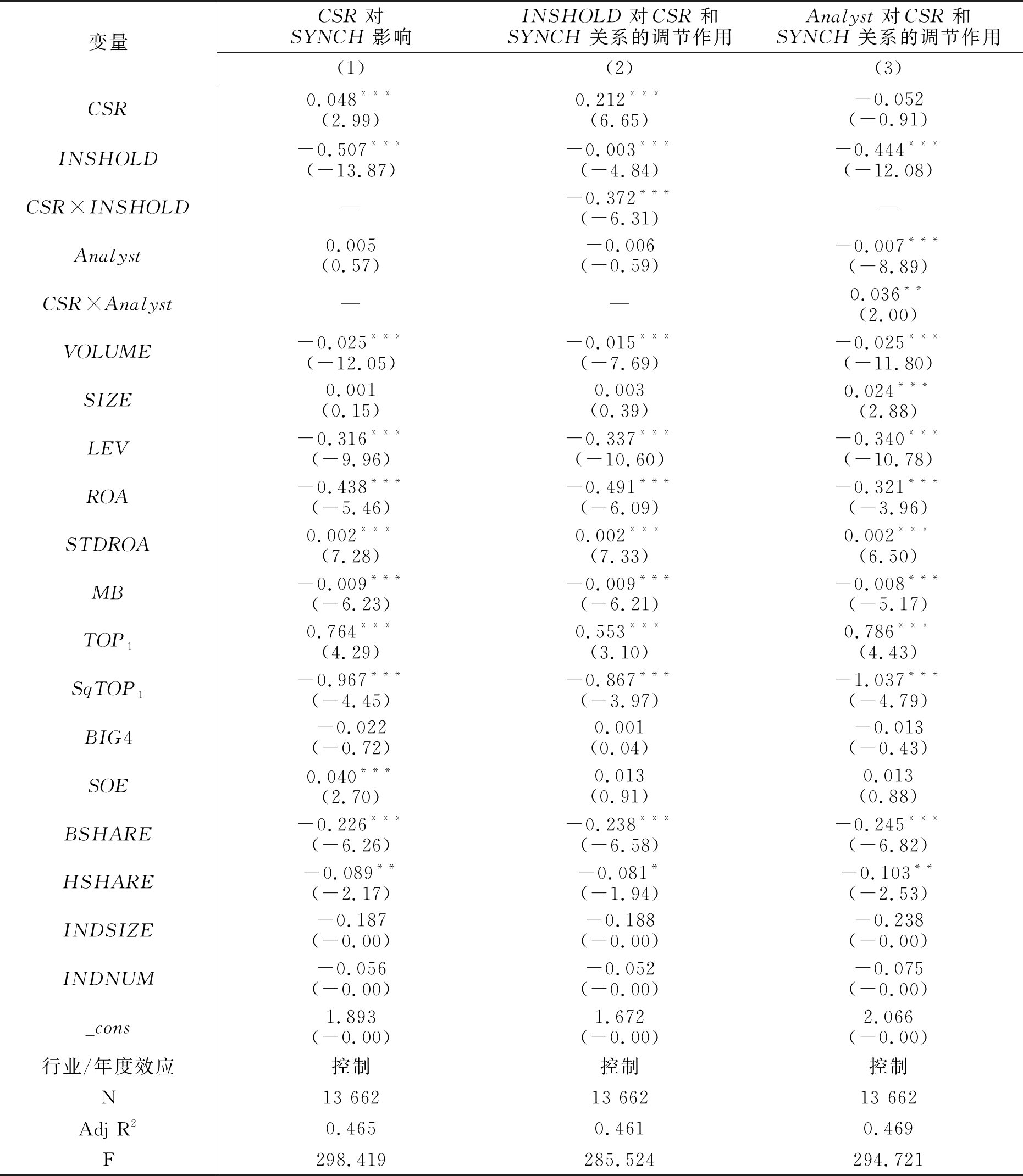

注:括号内为T值,*、**、***分别代表10%、5%和1%水平上显著。 (二)替换被解释变量(SYNCH)上述主检验部分运用股票日收益数据计算的股价同步性,本部分借鉴Durnev等(2003)[15]研究,以股票周收益率数据计算股价同步性进行稳健性检验,具体模型如下 RETit=α0+α1Markett+β1INDRETjt+εit (5)

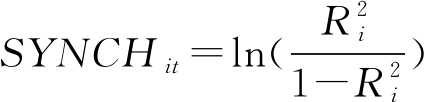

(6) 计算时剔除当年IPO以及年交易日少于30周的公司,RETit指公司i第t周的股票收益率,Marketit指第t周市场收益率,INDRETjt指第t周公司所在行业j的收益率,其中  指个股年度回归拟合优度,为使R2呈正态分布用式(6)取对数。稳健性检验结果见表6。 前文仅从分析师关注视角研究其调节作用,本部分从分析师其他特征展开对分析师调节作用的研究,涉及分析师从业经验、分析师努力程度以及分析预测准确度等特征。 根据以往研究,分析师从业经验有助于增加其对信息的把握程度,提高其对信息的解读和应用能力[41]。分析师从业经验越丰富对信息具有越强的敏感度,能够根据自身经验识别和挖掘特质信息降低股价同步性,提高资本市场定价效率,而经验欠佳分析师可能因为自己的大胆预测而面临被解聘风险,因此具有较强的“羊群效应”或跟随经验丰富分析师,对资本市场定价效率的影响较小。回归结果见表7第1列,分析师经验(Experience)与社会责任信息披露(CSR)交乘项CSR×Experience在1%水平上显著为负,说明分析师经验负向调节社会责任信息披露与股价同步性的关系,经验越丰富分析师对社会责任信息披露与股价同步性正向影响的抑制作用越强。 本文的研究发现进一步印证了企业社会责任异向假说,即错误定价会造成企业社会责任不存在正面风险溢价。分析师预测准确度是影响资本市场定价效率的重要因素,分析师预测越准确,资本市场定价效率越高。分析师预测准确度可能是分析师经验丰富、分析师实地调研以及分析师努力程度较高的结果,这些因素在影响分析师准确度的同时,降低股价同步性[42]。表7第2列结果表明,社会责任信息披露(CSR)与分析师预测准确度(Accuracy)的交乘项(CSR×Accuracy)在5%水平上显著为负,说明分析师预测准确度显著影响社会责任信息披露和股价同步性的关系,抑制了社会责任信息披露对股价同步性的正向影响。 分析师努力程度会影响资本市场信息传递效率,最终会影响股价同步性[42]。借鉴Emery和Li(2009)[43]衡量方法,用分析师当年发布的盈余预测的次数来衡量其努力程度。回归结果显示企业社会责任(CSR)与分析师努力程度(Number)交乘项系数为-0.92,但不具有显著性,本文未报告此结果。 (二)社会责任披露意愿本部分按照社会责任披露意愿分析其对股价同步性的影响,现实中存在强制和自愿两种性质的社会责任披露方式,因此,社会责任信息对股价同步性的影响可能受披露方式的影响,本部分对此予以分析。将披露企业社会责任的3 740个样本按照强制和自愿披露设置虚拟变量CSR_Voluntarily,CSR_Voluntarily=1表示强制披露社会责任信息,CSR_Voluntarily=0代表自愿披露社会责任信息。表8结果表明,与自愿性社会责任信息相比,强制性社会责任信息提高了股价同步性,CSR_Voluntarily系数在1%水平上显著为正,与自愿性社会责任信息相比,强制性社会责任更多地被作为自利工具,掩盖管理层机会主义和败德行为,较差的信息质量引起股价同步性上升。 表7 分析师其他特征对CSR和SYNCH关系的调节作用  变量分析师经验对CSR和SYNCH关系的调节作用分析师预测准确度对CSR和SYNCH关系的调节作用(1)(2)CSR0.154***(7.21)0.147***(6.29)CSR×Experience-0.004***(-3.07)—Experience-0.000(-0.23)—CSR×Accuracy—-0.067**(-2.34)Accuracy—-0.024(-1.59)VOLUME-0.003(-1.53)-0.003(-1.57)SIZE0.046***(6.11)0.046***(6.12)LEV-0.576***(-15.51)-0.575***(-15.49)ROA-0.135(-0.92)-0.110(-0.75)STDROA0.736***(3.26)0.696***(3.07)MB-0.129***(-29.86)-0.129***(-29.84)TOP1-0.047(-0.30)-0.048(-0.32)SqTOP10.028(0.15)0.030(0.16)BIG40.019(0.86)0.017(0.77)SOE0.092***(7.59)0.092***(7.60)INSHOLD-0.005***(-9.39)-0.005***(-9.40)BSHARE-0.094***(-3.15)-0.094***(-3.16)HSHARE-0.018(-0.62)-0.017(-0.59)INDSIZE21.998***(2.64)22.101***(2.66)INDNUM-21.135***(-2.64)-21.254***(-2.65)_cons-73.748***(-2.68)-73.935***(-2.69)行业/年度效应控制控制N8 7258 725Adj.R20.5650.565F264.532264.595

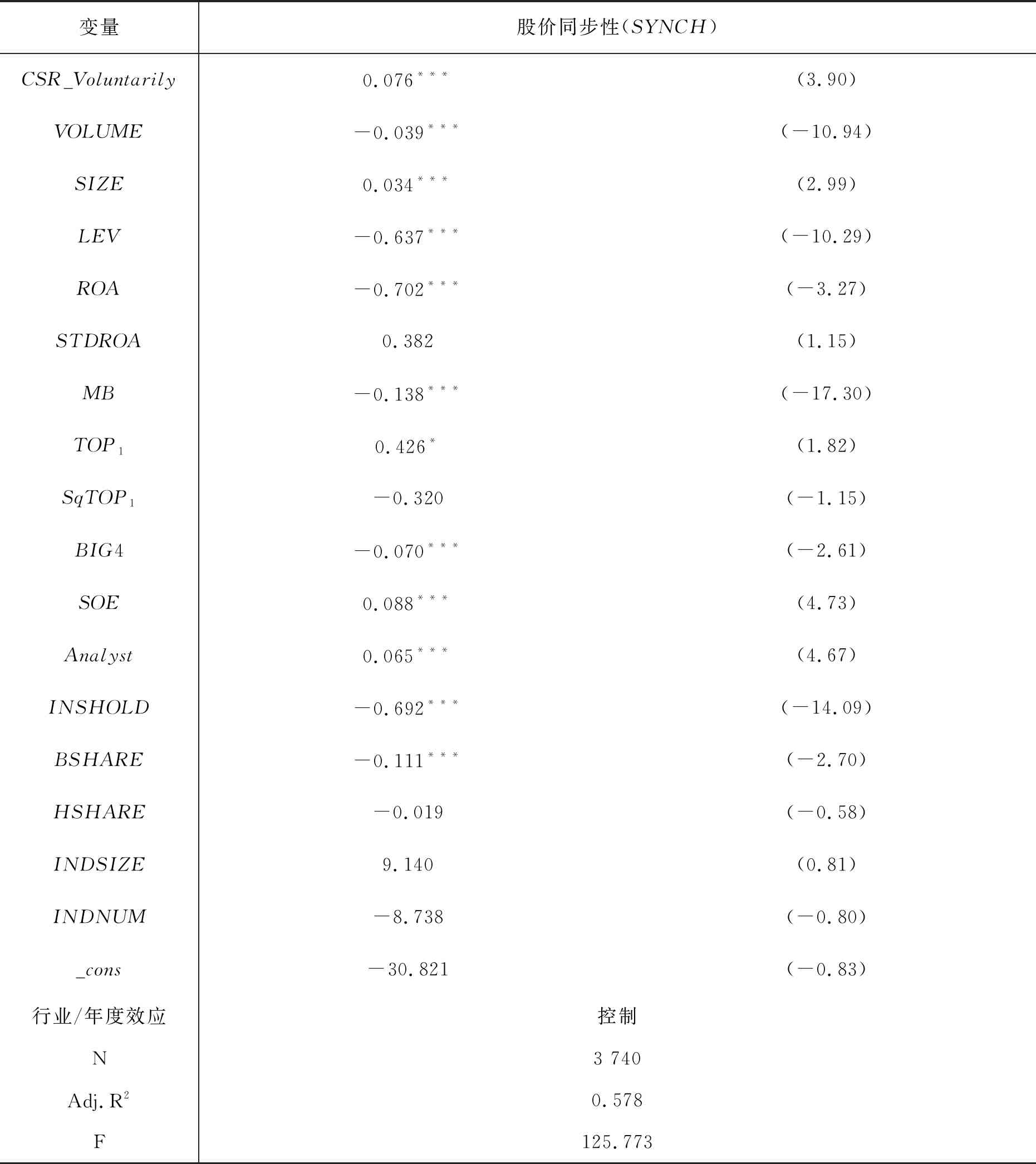

注:括号内为T值,*、**、***分别代表10%、5%和1%水平上显著。 表8 企业社会责任与股价同步性  变量股价同步性(SYNCH)CSR_Voluntarily0.076***(3.90)VOLUME-0.039***(-10.94)SIZE0.034***(2.99)LEV-0.637***(-10.29)ROA-0.702***(-3.27)STDROA0.382(1.15)MB-0.138***(-17.30)TOP10.426*(1.82)SqTOP1-0.320(-1.15)BIG4-0.070***(-2.61)SOE0.088***(4.73)Analyst0.065***(4.67)INSHOLD-0.692***(-14.09)BSHARE-0.111***(-2.70)HSHARE-0.019(-0.58)INDSIZE9.140(0.81)INDNUM-8.738(-0.80)_cons-30.821(-0.83)行业/年度效应控制N3 740Adj.R20.578F125.773

注:括号内为T值,*、**、***分别代表10%、5%和1%水平上显著。 七、结论与启示本文基于股价同步性视角,实证检验了社会责任信息披露对资本市场定价效率的影响,并进一步探索了机构投资者与分析师关注对上述关系的影响。研究发现:(1)社会责任信息披露与股价同步性显著正相关。表明社会责任信息存在“掩盖效应”,社会责任报告被管理层作为自利工具,借此掩盖机会主义和败德行为,导致企业信息质量下降,股价同步性上升。(2)机构投资者和分析师关注对社会责任信息披露与股价同步性关系具有调节作用,研究发现机构投资者在上述关系中发挥负向调节作用,而分析师关注在两者关系中发挥正向调节作用。(3)研究分析师其他特征对两者关系的调节作用,发现分析师经验和分析师预测准确度在上述关系中发挥负向调节作用。此外,按照社会责任信息披露意愿,将其分为自愿和强制两种类型,发现其对股价同步性的正向影响主要是由强制性社会责任信息引起的。 股价同步性偏高是新兴资本市场的主要特征之一,高股价同步性必将有损资本市场资源配置效率,因此探讨股价同步性的影响因素并设法降低股价同步性是新兴资本市场国家的重要议题。陈冬华和姚振晔(2018)[45]认为在特定情况下政府行为会降低股价同步性,结合上述两人的观点和本文的研究结论,得出如下启示:(1)监管机构应该制定相关政策,合理引导企业披露社会责任信息,使企业社会责任成为价值创造工具,而非管理层自利工具。研究结论表明,社会责任信息披露对股价同步性的正向影响主要是强制性社会责任信息引起的,因此政策监管部门应积极引导企业自愿披露社会责任信息,避免强制性社会责任信息带来的言行不一致现象。(2)政策制定部门不断地深化改革,为机构投资者和分析师创造良好的制度环境。本文研究结论表明,机构投资者和分析师影响社会责任信息披露与股价同步性的关系。因此,监管部门在引导和鼓励企业自愿披露社会责任信息的同时,高度重视机构投资者和分析师对资本市场的影响,为两者提供良好的制度环境。 参考文献 [1]FAMA E F, LAFFER A B. Information and capital markets [J]. Journal of Business, 1971, 44(3):289-298. [2]VERRECCHIA R E. Essays on disclosure [J]. Journal of Accounting & Economics, 2004, 32(1-3):97-180. [3]KIM Y, LI H, LI S. Corporate social responsibility and stock price crash risk [J]. Journal of Banking & Finance, 2014, 43(1):1-13. [4]HEMINGWAY C A, MACLAGAN P W. Managers’ personal values as drivers of corporate social responsibility [J]. Journal of Business Ethics, 2004, 50(1): 33-44. [5]田利辉, 王可第. 社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[J]. 管理世界, 2017(11):146-157. [6]ROLL R. R2 [J]. The Journal of Finance, 1988, 43(3):1359-1364. [7]MORCK R, YEUNG B, YU W. The information content of stock markets: why do emerging markets have synchronous stock price movements? [J]. Journal of Financial Economics,2000,58(1-2):215-260. [8]WURGLER J. Financial markets and the allocation of capital [J]. Journal of Financial Economics, 2000, 58(1):187-214. [9]TOBIN J E. On the efficiency of the financial system [J]. Lioyds Bank Annual Review, 1984, 153:1-15. [10]JIN L, MYERS S. R2 around the world: new theory and new tests [J]. Journal of Financial Economics,2006, 79(2):257-292. [11]HUTTON A P, MARCUS A J, TEHRANIAN H. Opaque financial reports, R2, and crash risk [J]. Journal of Financial Economics, 2009, 94(1):67-86. [12]DURNEV A, MORCK R, YEUNG B. Value-enhancing capital budgeting and firm-specific stock return variation [J]. Journal of Finance,2004,59(1):65-105. [13]杨继伟,聂顺江. 股价信息含量与企业资本配置效率研究[J]. 管理科学,2010(6):81-90. [14]KING B F. Market and industry factors in stock price behavior [J]. Journal of Business, 1966, 39(S1):139-190. [15]DURNEV A, ORCK R, YEUNG B. Does greater firm-specific return variation mean more or less informed stock pricing? [J]. Journal of Accounting Research, 2003, 41(5):797-836. [16]SHILLER R J. Do stock prices move too much to be justified by subsequent changes in dividends? [J]. American Economic Review, 1981, 71(3): 421-436. [17]WEST K D. Dividend innovations and stock price volatility [J]. Econometrica, 1988, 56(1): 37-61. [18]KIM Y, LI H, LI S. Corporate social responsibility and stock price crash risk [J]. Journal of Banking & Finance, 2014, 43(1):1-13. [19]权小锋,吴世农,尹洪英. 企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J]. 经济研究,2015(11):49-64. [20]权小锋, 肖红军. 社会责任披露对股价崩盘风险的影响研究:基于会计稳健性的中介机理[J]. 中国软科学, 2016(6):80-97. [21]宋献中, 胡珺, 李四海. 社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析[J]. 金融研究, 2017(4):165-179. [22]KIM Y, PARK M S, WIER B. Is earnings quality associated with corporate social responsibility? [J]. Accounting Review, 2012, 87(3):761-796. [23]齐岳, 孙丹心. 企业社会责任评价方法对比研究及启示——以医药行业上市公司为例[J]. 管理学刊, 2017, 30(1):42-51. [24]朱松. 企业社会责任、市场评价与盈余信息含量[J]. 会计研究,2011(11):27-34. [25]高勇强,陈亚静,张云均. “红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J]. 管理世界,2012(8):106-114. [26]SALEWSKI M, ZüLCH H. The association between corporate social responsibility (CSR) and earnings quality-evidence from European blue chips [J]. Journal of Accounting and Auditing, 2013, 3(4): 55-96. [27]黎文靖,孔东民. 信息透明度、公司治理与中小股东参与[J]. 会计研究,2013(1):42-49. [28]潘琰,辛清泉. 解读企业信息需求——基于机构投资者的信息需求探索[J]. 会计研究,2004(12):14-22. [29]陈小林,孔东民. 机构投资者信息搜寻、公开信息透明度与私有信息套利[J]. 南开管理评论,2012(1):113-122. [30]COHEN R B, GOMPERS P A, VUOLTEENAHO T. Who underreacts to cash-flow news? Evidence from trading between individuals and institutions [J]. Journal of Financial Economics,2002,66(2-3):409-462. [31]BALSAM S, BARTOV E, MARQUARDT C. Accruals management, investor sophistication, and equity valuation: evidence from 10-Q filings [J]. Journal of Accounting Research, 2002, 40(4): 26. [32]王亚平,刘慧龙,吴联生. 信息透明度、机构投资者与股价同步性[J]. 金融研究,2009(12):162-174. [33]CHAN S_H, LEUNG W_K, WANG K. The impact of institutional investors on the monday seasonal [J]. Journal of Business, 2004, 77(4):967-986. [34]CHAN K, HAMEED A. Stock price synchronicity and analyst coverage in emerging markets [J]. Journal of Financial Economics, 2006, 80(1): 115-147. [35]朱红军,何贤杰, 陶林. 中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J]. 金融研究,2007(2):110-121. [36]唐俊,宋逢明. 证券咨询机构选股建议的预测能力分析[J]. 财经论丛:浙江财经学院学报,2002(1):44-49. [37]姜超. 证券分析师、内幕消息与资本市场效率——基于中国A股股价中公司特质信息含量的经验证据[J]. 经济学(季刊),2013,12(1):429-452. [38]金大卫, 冯璐茜. 过度自信、分析师跟进与资本市场定价效率——基于R2视角的实证研究[J]. 管理评论, 2016, 28(12):41-53. [39 ]DHALIWAL D S, LI O Z, TSANG A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting [J]. The Accounting Review, 2011, 86(1): 59-100. [40]岳希明, 李实, 史泰丽. 垄断行业高收入问题探讨[J]. 中国社会科学, 2010(3):77-93. [41]吴偎立,张峥,彭伊立. 分析师特征、市场状态与股价信息含量[J]. 经济与管理评论,2015(4):135-147. [42]曹新伟,洪剑峭,贾琬娇. 分析师实地调研与资本市场信息效率——基于股价同步性的研究[J]. 经济管理,2015(8):141-150. [43]EMERY D R, LI X. Are the wall street analyst rankings popularity contests? [J]. Journal of Financial & Quantitative Analysis, 2009, 44(2):411-437. [44]吴战箎,游峻杰,履行社会责任会导致未来股票收益率下降吗?——企业社会责任异象成因的探讨[J]. 商业研究,2018(12):162-168. [45]陈冬华,姚振晔.政府行为必然会提高股价同步性吗?——基于我国产业政策的实证研究[J]. 经济研究,2018(12):112-128.

Social Responsibility Information Disclosure and Pricing Efficiency of Capital Market——Based on the Perspective of Synchronization of Stock PricesLI Xin-li, WAN Shou-yi (School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China) Abstract:Based on the high synchronization of stock price in China’s capital market, this paper investigates the influence of corporate social responsibility information disclosure on the synchronization of stock prices by using the data of 2009—2016 Chinese A shares listed companies. We found that the disclosure of social responsibility information significantly improves the synchronization of stock prices, while institutional investors and analysts pay attention to play a significant negative and positive moderating role in the above relationship, respectively. Expansionary analysis of other characteristics of analysts shows that analysts’ experience and prediction accuracy reduce the positive impact of social responsibility information disclosure on stock price synchronization. In addition, from the nature of social responsibility information disclosure, the positive impact of social responsibility information disclosure on stock price synchronization is mainly caused by compulsory disclosure of social responsibility. Key words:social responsibility information disclosure; stock price synchronicity; analysts’ attention; institutional investors

|  |Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

|Archiver|手机版|小黑屋|www.openhelp100.com

( 冀ICP备19026749号-1 )

发表于 2019-7-16 16:08:48

发表于 2019-7-16 16:08:48